Un astérisque rouge* à côté d’un champ du formulaire de demande ou d’éléments de la liste de contrôle des documents exigés indique que ces champs sont obligatoires et doivent être remplis ou que ces documents spécifiques doivent être joints afin que la demande puisse se poursuivre.

Créer une demande de CIO-ME

1. Cliquez

sur le lien

La page Demandes s’affichera tel qu’indiqué ci-dessous :

2. En utilisant les cases à cocher radiales figurant dans la colonne Choisir, choisissez la Société de votre choix, puis cliquez

. La page suivante s’affichera :

. La page suivante s’affichera :

3. Dans la colonne Choisir, choisissez l’option CIO-ME , puis cliquez sur

:

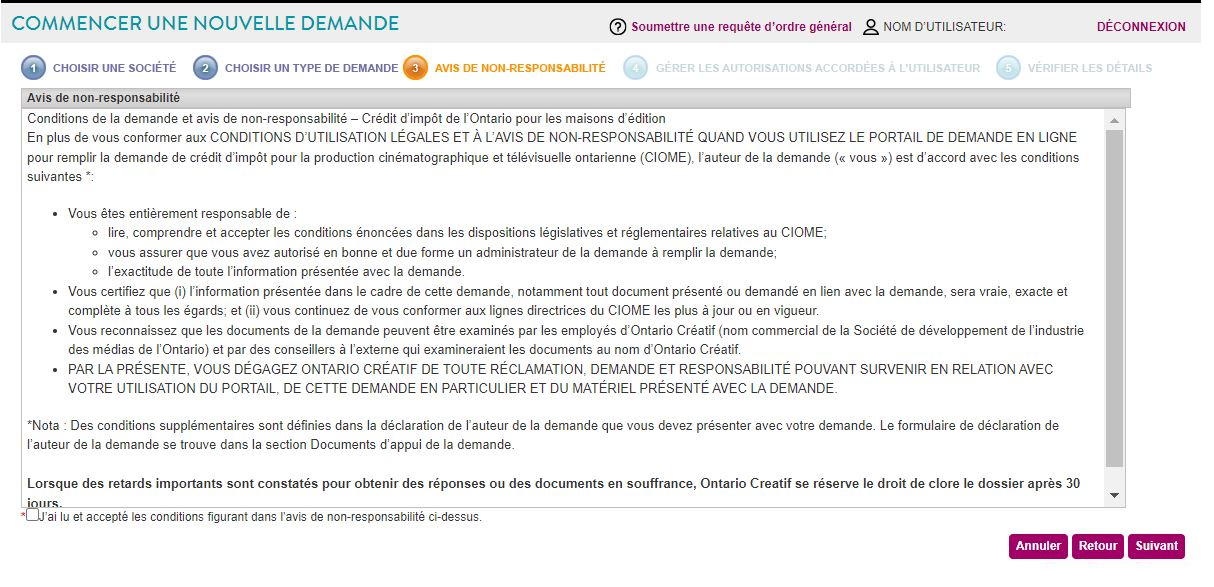

La page Avis de non-responsabilité s’affichera.

4. Cochez

la case radiale « J’ai lu et accepté les conditions figurant dans

l’avis de non-responsabilité ci-dessu », puis cliquez sur .

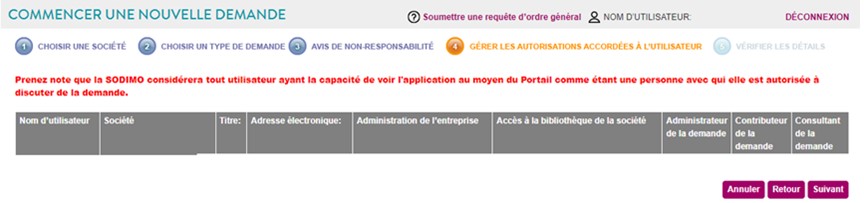

La page Gérer les autorisations accordées à l’utilisateur s’affichera.

5. En utilisant

les cases à cocher de l’onglet Demandes,

choisissez les autorisations accordées à l’utilisateur, puis cliquez sur.

La page Vérifier les détails s’affichera tel qu’indiqué ci-dessous, afin de s’assurer que les détails que vous avez saisis sont exacts.

6. Cliquez sur

Remplir les sections Général, Précisions sur la société, Précisions sur le livre, Calcul de l’estimation du CIOME, Frais d’administration et Documents à l’appui.

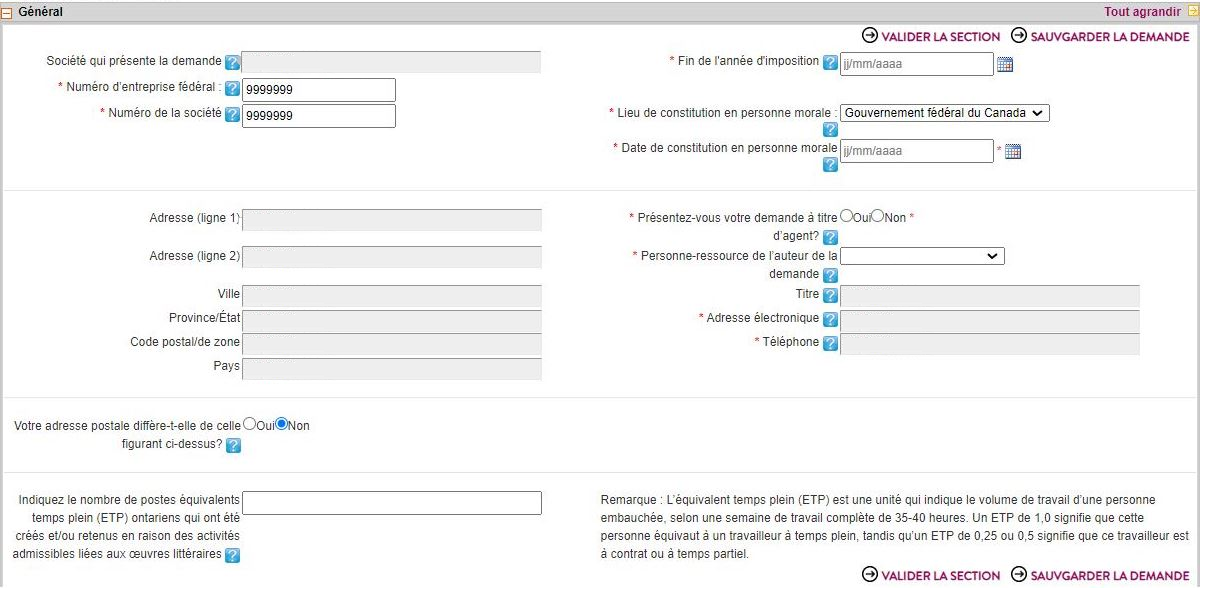

Remplir la section Général:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

Pour utiliser l’outil Calendrier, cliquez sur l’icône

Le calendrier s’affichera tel qu’indiqué ci-dessous.

Le calendrier s’affichera tel qu’indiqué ci-dessous.

Cliquez sur les touches fléchées vers la droite ou vers la gauche pour dérouler la liste des mois, ou bien cliquez directement sur un jour pour remplir le champ correspondant.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir

rempli une section de N’IMPORTE QUELLE

formule de demande de crédit d’impôt, cliquez sur le bouton  pour vérifier si vous avez rempli correctement cette partie

du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation

a été effectuée.

pour vérifier si vous avez rempli correctement cette partie

du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation

a été effectuée.

Remarque : Le fait de cliquer sur le bouton Valider la section ne permet PAS de sauvegarder la section, mais suelement d’en valider le contenu en identifiant les données exactes et inexactes.

Si vous n’êtes pas sûr du sens de certains champs, cliquez sur l’icône  pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

Définitions concernant la section Général:

Société qui présente la demande - Dénomination sociale de la société telle qu’elle figure dans le Profil de la société. Si vous souhaitez apporter des modifications à ce champ, veuillez retourner au Profil de la société.

Fin d’année d’imposition - Saisissez la date de fin de l’année d’imposition de votre société dans le cadre de la présente demande. Si vous n’avez encore déposé la déclaration de revenus de votre société, veuillez entrer la date prévue de fin de l’année d’imposition.

Numéro d’entreprise fédéral – Il s’agit du numéro de compte à neuf chiffres attribué par l’ARC à la société auteure de la demande.

Numéro de la société - Il s’agit du numéro qui figure sur les statuts constitutifs.

Lieu de constitution en personne morale - Il s’agit de la compétence où la société est constituée en personne morale.

Présentez-vous votre demande à titre d’agent? - Un agent présente une demande de crédit d’impôt au nom de la société qui présente la demande et avec le consentement de l’auteur de la demande.

Personne-ressource de l’auteur de la demande Veuillez choisir la personne-ressource principale en utilisant le menu déroulant. Pour ajouter un autre nom, veillez à ce que l’administrateur de la demande accorde l’autorisation adéquate.

Titre - Il s’agit du titre de la personne-ressource. Il peut être modifié dans la rubrique Profil de l’utilisateur.

Adresse électronique - Il s’agit de l’adresse électronique de la personne-ressource. Elle peut être modifiée dans la rubrique Profil de l’utilisateur.

Téléphone - Il s’agit du numéro de téléphone de la personne-ressource. Il peut être modifié dans la rubrique Profil de l’utilisateur.

Indiquez le nombre de postes équivalents temps plein (ETP) ontariens -

Le gouvernement provincial a demandé qu’Ontario Créatif recueille ces données afin de comprendre l’impact du soutien offert à ces secteurs.

Un ETP est défini comme une semaine de travail d’environ 35 à 40 heures pendant la durée du projet. Par exemple :

• Si une personne a travaillé sur le projet pendant environ 20 heures par semaine, cette personne sera comptabilisée comme 0,5 ETP (soit la moitié d’un ETP).

• Si une personne a travaillé entre 35 et 40 heures par semaine mais uniquement pendant la moitié de la durée de production, alors cette personne sera aussi comptabilisée comme la moitié d’un ETP.

Votre adresse postale diffère-t-elle de celle figurant ci-dessus? – Si « Oui », veuillez fournir une adresse différente dans l’espace prévu à cet effet.

Remplir la section Précisions sur la société:

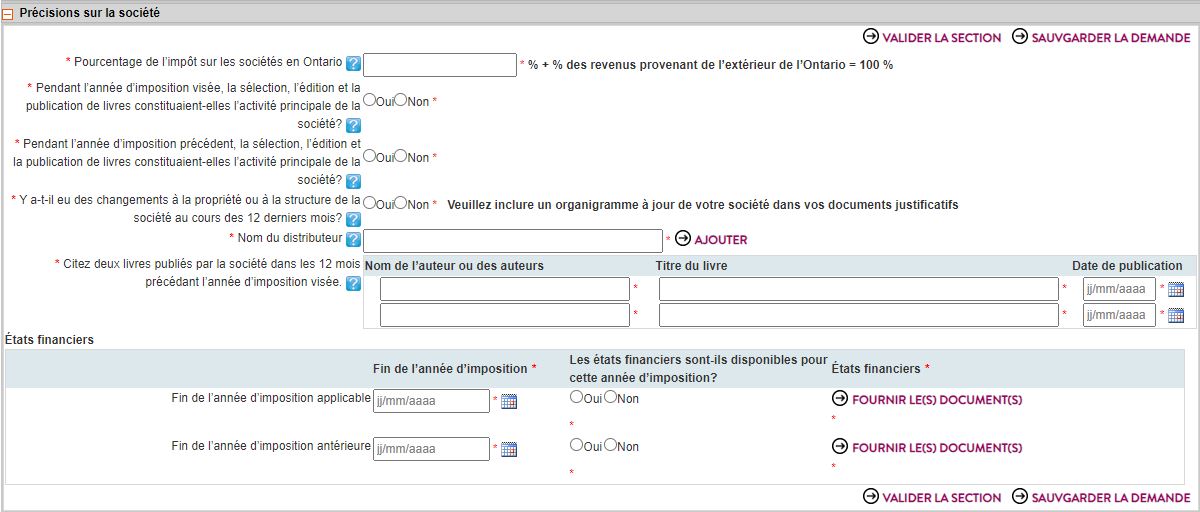

1. Entrez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

Pour utiliser

l’outil Calendrier, cliquez sur l’icône  .Le calendrier s’affichera tel qu’indiqué ci-dessous.

.Le calendrier s’affichera tel qu’indiqué ci-dessous.

Cliquez sur les touches fléchées vers la droite ou vers la gauche pour dérouler la liste des mois, ou bien cliquez directement sur un jour pour remplir le champ correspondant.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir

rempli une section de N’IMPORTE QUELLE

formulaire de demande de crédit d’impôt, cliquez sur le bouton pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

a été effectuée.

Si vous n’êtes pas sûr du sens de certains champs, cliquez sur l’icône pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

Définitions concernant la section Précisions sur la société:

Pourcentage du revenu de la société gagné en Ontario - Entrez le pourcentage du revenu que votre société a gagné en Ontario et qui a fait l’objet d’une demande sur la déclaration de revenus de votre société correspondant à l’année d’imposition précédente.

Pendant l’exercice financier visé, la sélection, l’édition et la publication de livres constituaient-elles l’activité principale de la société? -Une société est considérée comme étant une « maison d’édition » si son activité principale consiste à choisir, à éditer et à publier des livres. La publication de livres comprend la création d’œuvres littéraires originales ou de travaux d’érudition grâce à des ententes contractuelles conclues avec des auteurs et illustrateurs canadiens et d’autres détenteurs de droits d’auteur, et l’impression de ces œuvres. Voir le paragraphe 95 (20) de la Loi de 2007 sur les impôts et les lignes directrices du CIOME pour obtenir davantage de précisions.

Pendant l’exercice financier précédent, la sélection, l’édition et la publication de livres constituaient-elles l’activité principale de la société? - Voir les renseignements fournis à la question relative à l’année d’imposition visée. La définition du terme « maison d’édition » figure au paragraphe 95 (20) de la Loi de 2007 sur les impôts. Voir les lignes directrices du CIOME.

Y at-il eu des changements dans la structure de propriété ou de la société au cours des 12 derniers mois? - Si oui, veuillez fournir un organigramme actualisé dans les documents à l'appui.

Citez deux livres publiés par la société dans les 12 mois précédant l’année d’imposition visée - - L’année d’imposition visée correspond à l’année faisant l’objet de la demande de crédit d’impôt.

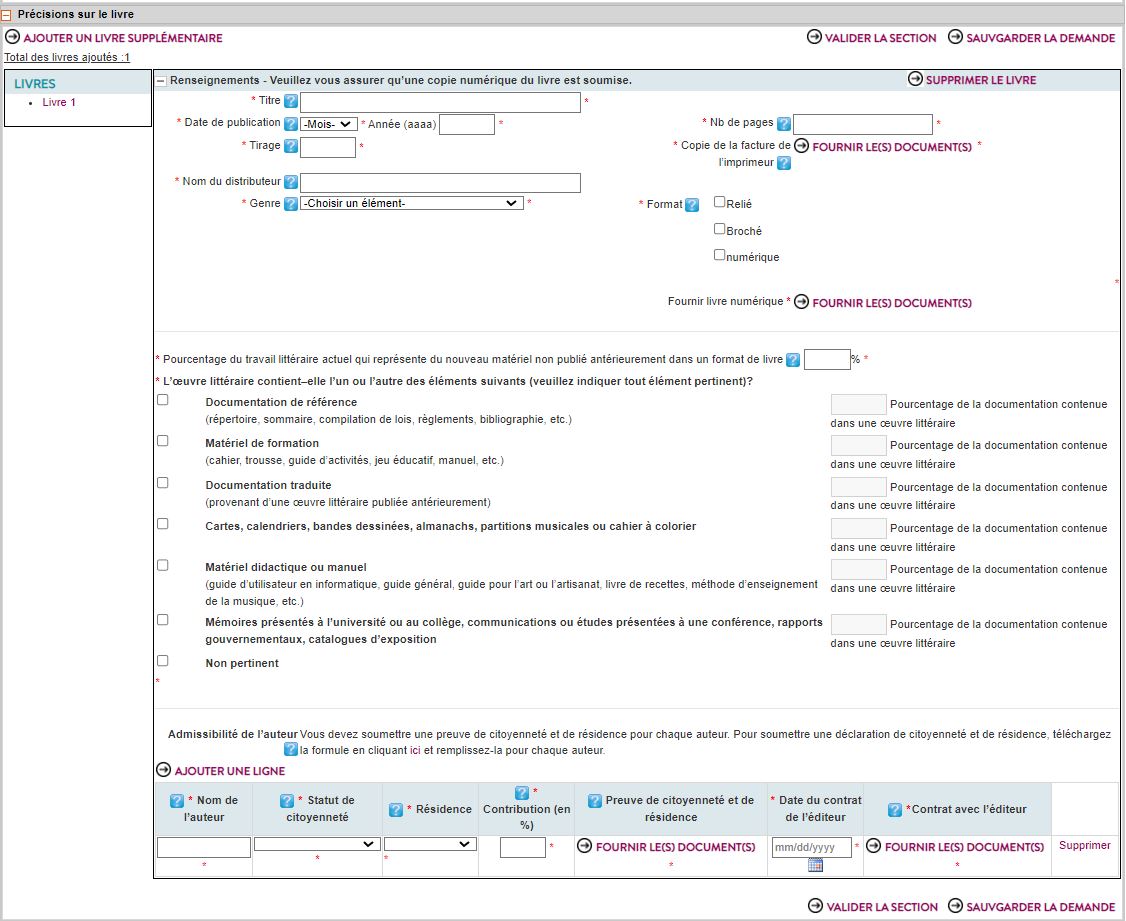

Remplir la section Précisions sur le livre:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir rempli une section de N’IMPORTE QUELLEformulaire de demande de crédit d’impôt, cliquez sur le bouton

pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

Ajouter une ligne :

1.Pour ajouter une ligne en dessous, cliquez sur le bouton  pour afficher des champs supplémentaires. Pour supprimer une ligne, cliquez simplement sur le lien Supprimer.

pour afficher des champs supplémentaires. Pour supprimer une ligne, cliquez simplement sur le lien Supprimer.

Si vous n’êtes pas sûr

du sens de certains champs, cliquez sur l’icône pour accéder à la section particulière du « Fichier d’aide en ligne » comprenant une définition de ce champ.

Ajouter un livre supplémentaire :

Cliquez sur le bouton

Cliquez sur OK ou sur Annuler.

Définitions concernant la section Précisions sur le livre:

Titre - Indiquez le titre complet, y compris le sous-titre.

ISBN - Incluez les ISBN à 13 chiffres des livres aux formats couverture rigide et poche, et les ISBN des formats numériques (le cas échéant).

Date de publication - Entrez la date de publication.

Nb de pages - Entrez le nombre total de pages

Tirage - Entrez le nombre d’exemplaires tirés. Ceci n’est pas requis si le livre a été publié après le 31 décembre 2019 uniquement sous format numérique.

Nom du distributeur Pour être admissible au CIOME, la société doit mettre le livre en vente par le biais d’un distributeur établi. Un distributeur établi s’entend d’une personne ou société de personnes dont l’activité consiste depuis plus d’un an à vendre ou à distribuer des livres à des magasins de détail et à des établissements d’enseignement, mais non directement au consommateur final. (Voir les lignes directrices du CIOME et le paragraphe 95 (20) de la Loi de 2007 sur les impôts.)

Genre - Les catégories littéraires admissibles comprennent les œuvres d’imagination, les œuvres non romanesques, la poésie, les biographies, les œuvres d’imagination pour enfants, les œuvres non romanesques pour enfants, la poésie pour enfants et les biographies pour enfants.

Format - Indiquez dans quels formats le livre a été publié.

Pourcentage de l’œuvre littéraire actuelle qui représente du contenu nouveau n’ayant pas jusque-là fait l’objet d’une publication sous forme de livre - Comprend le contenu précédemment publié dans des anthologies.

Pourcentage de texte par rapport aux illustrations de l’œuvre littéraire actuelle - Veuillez préciser le pourcentage de texte et le pourcentage d'illustrations contenus dans l'œuvre littéraire. Le résultat doit équivaloir à 100 %.

Admissibilité de l’auteur- Dans le cas d’un livre pour enfants, le terme auteur inclut l’illustrateur de l’œuvre littéraire. Un « auteur canadien admissible » est un particulier qui au moment de la conclusion du contrat d’édition du livre, réside ordinairement au Canada et est citoyen canadien ou résident permanent au sens de la Loi sur l’immigration et la protection des réfugiés (Canada). Un auteur qui est un citoyen canadien, mais qui réside à l’étranger n’est pas considéré comme un auteur canadien admissible. Un auteur peut avoir plus d’une résidence, mais il doit « résider ordinairement au Canada » au sens de la Loi de l’impôt sur le revenu pour être considéré comme un auteur canadien admissible. (Voir les lignes directrices du CIOME et le paragraphe 95 (20) de la Loi de 2007 sur les impôts.)

Nom de l’auteur - Entrez le nom de l’auteur et tous ses pseudonymes connus.

Statut de citoyen - Les auteurs admissibles doivent être des citoyens canadiens ou des résidents permanents.

Résidence - Les auteurs admissibles doivent résider ordinairement au Canada au moment de la conclusion du contrat d’édition du livre.

Contribution (en %) - Si l’œuvre a été écrite par plusieurs auteurs, indiquez le pourcentage de leurs contributions respectives.

Preuve de citoyenneté et de résidence – Veuillez fournir une Déclaration de citoyenneté et de résidence dûment remplie, signée et datée pour chaque auteur.

Contrat avec l’éditeur Fournissez le ou les contrat(s) avec tous les auteurs pour publier la présente œuvre littéraire. Dans le cas d’une anthologie, vous pouvez fournir le contrat avec l’éditeur..

Remplir la section Calcul de l’estimation du CIO-ME:

1. Entrez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

Définitions concernant la section Calcul de l’estimation du CIO-ME:

A : Frais de prépresse engagés en Ontario - Total des frais de prépresse engagés en Ontario qui sont raisonnablement liés à la publication de l'œuvre littéraire. Les frais de prépresse incluent les avances non remboursables versées à l’auteur et les montants concernant les activités suivantes, si elles ont été menées principalement en Ontario : • les traitements ou salaires versés à des employés qui travaillent à la mise au point, à la conception et à la gestion de projet • les montants concernant les frais de la mise au point, de la conception et de la recherche effectuées à la pige • les montants concernant le coût des illustrations, de l’élaboration des maquettes, de la mise en page et de la composition (Voir les lignes directrices du CIOME et le paragraphe 95 (16) de la Loi de 2007 sur les impôts.)

A : Frais de prépresse engagés à l'extérieur de l'Ontario - Total des frais de prépresse engagés à l'extérieur de l'Ontario qui sont raisonnablement liés à la publication de l'œuvre littéraire.

B : Coûts liés au format numérique engagés en Ontario - Total des dépenses liées au format numérique engagées en Ontario qui sont raisonnablement liées à la préparation de l’œuvre littéraire pour publication dans un ou plusieurs formats numériques ou électroniques. Ces coûts incluent les montants concernant les activités suivantes, si elles ont été menées principalement en Ontario : • les traitements ou salaires versés à des employés qui travaillent à la mise au point, à la conception et à la gestion de projet • les montants concernant les frais de la mise au point, de la conception et de la recherche effectuées à la pige • les montants concernant le coût des illustrations, de l’élaboration des maquettes, de la mise en page et de la composition • les traitements, salaires, frais et autres montants concernant les activités connexes, notamment le balayage, la mise au point, le formatage, l’indexage, le chiffrement et l’établissement de mesures de protection technologiques, notamment la gestion des droits numériques (Voir les lignes directrices du CIOME et le paragraphe 95 (16) de la Loi de 2007 sur les impôts.)

B : Coûts liés au format numérique engagés à l'extérieur de l'Ontario - Total des dépenses liées au format numérique engagées à l'extérieur de l'Ontario qui sont raisonnablement liées à la préparation de l’œuvre littéraire pour publication dans un ou plusieurs formats numériques ou électroniques.

C: Coûts de production engagés en Ontario - Total des dépenses engagées en Ontario pour l'impression, l’assemblage et la reliure de l’œuvre littéraire. La question de savoir si une activité est menée principalement en Ontario est une question de fait. Si plus de 50 % des coûts de l’activité sont engagés en Ontario, l’activité est généralement considérée comme menée principalement en Ontario. Si l’impression d’un livre est réalisée à l’extérieur de l’Ontario et que le papier est fourni par une compagnie ontarienne, l’activité n’est pas considérée comme menée principalement en Ontario, même si le coût du papier représente plus de 50 % du coût total des travaux d’impression. La liste des dépenses admissibles se trouve au paragraphe 95 (16) de la Loi de 2007 sur les impôts. Voir les lignes directrices du CIOME pour obtenir davantage de précisions.

C: Coûts de production engagés à l'extérieur de l'Ontario - Total des dépenses engagées à l'extérieur de l'Ontario pour l'impression, l’assemblage et la reliure de l’œuvre littéraire.

D: Coûts liés au transfert numérique engagés en Ontario - Total des dépenses engagées en Ontario qui sont raisonnablement liées au transfert d’une version numérique ou électronique de l’œuvre littéraire sur un support propre à la distribution, si ces activités sont menées principalement en Ontario. La liste des dépenses admissibles se trouve au paragraphe 95 (16) de la Loi de 2007 sur les impôts. Voir les lignes directrices du CIOME.

D: Coûts liés au transfert numérique engagés à l'extérieur de l'Ontario - Total des dépenses engagées à l'extérieur de l'Ontario qui sont raisonnablement liées au transfert d’une version numérique ou électronique de l’œuvre littéraire sur un support propre à la distribution.

E: Coûts de commercialisation et promotionnels - Dépenses admissibles engagées pendant la période qui commence 12 mois avant et se termine 12 mois après la date de publication de l’œuvre littéraire, notamment : • les dépenses concernant les tournées de promotion de l’auteur canadien admissible de l’œuvre littéraire, sauf que seulement 50 % des frais de repas et de représentation constituent des dépenses admissibles • les traitements ou salaires versés aux employés de la maison qui travaillent à la commercialisation d’exemplaires de l’œuvre littéraire publiée • les dépenses concernant la promotion et la commercialisation d’exemplaires de l’œuvre littéraire publiée (Voir le paragraphe 95 (16) de la Loi de 2007 sur les impôts.)

F: Total des dépenses estimées admissibles - A Ontario + B Ontario + C Ontario [x 50 %] + D Ontario [x 50 %] + E Ontario + E Extérieur de l’Ontario = F Total des dépenses estimées admissibles.

G : Aide gouvernementale (consacrée au titre faisant précisément l’objet de la demande) - L’aide gouvernementale désigne une aide reçue d’un gouvernement, d’une municipalité ou d’une autre administration sous n’importe quelle forme, notamment sous forme de prime, de subvention, de prêt à remboursement conditionnel, de déduction de l’impôt et d’allocation de placement, à l'exclusion d'un crédit d’impôt de l’Ontario pour les maisons d’édition, d’un crédit d’impôt à l’innovation de l’Ontario ou d'une subvention qui ne vise pas expressément une œuvre littéraire admissible donnée. À titre d’exemple, les sommes reçues de la part du Fonds du livre du Canada du ministère du Patrimoine canadien, de même que les Subventions globales du Conseil des arts du Canada et du Conseil des arts de l’Ontario, ne seraient pas considérées comme de l’aide gouvernementale, dans la mesure où aucune d’entre elles ne vise expressément un titre.

H: Total des dépenses admissibles (F-G) = H - Total des dépenses estimées admissibles moins toute aide gouvernementale.

I : Montant estimatif du CIOME (H x 30 %)

Remplir la section Frais d’administration:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

Définitions concernant la section Frais d’administration:

Dépenses admissibles totales - Total des dépenses admissibles estimées moins toute aide gouvernementale.

Frais d’administration (F * 0,15 %) - Les frais d’administration ne sont pas remboursables.

Frais d’administration ajustés (montant minimum : 50 $; montant maximum : 200 $) -Voir les Lignes directrices du CIOME.

Des frais de dépôt supplémentaires de 100 $ seront appliqués aux demandes de certificat d’admissibilité du CIOME reçues plus de 24 mois après la fin de la première année d’imposition visée par la demande. Ces frais de dépôt supplémentaires sont calculés automatiquement et le montant de 100 $ sera ajouté au total des frais d’administration seulement quand il le faut.

Définitions concernant les documents à l’appui :

Frais d’administration - Calculés pour chaque titre.

Un exemplaire du livre en format numérique doit accompagner la demande.

Déclaration de l’auteur de la demande - Veuillez vérifier que le document est dûment signé et daté par un signataire autorisé (dirigeant et/ou directeur) de la société.

Statuts constitutifs de la société admissible - Soumettez (dans leur intégralité) l’ensemble des documents applicables, y compris le certificat de constitution et les statuts constitutifs, les statuts de modification, les statuts de fusion, etc.

Profil de la société - auteure de la demande pour l’année d’imposition visée (inclure des informations sur les sociétés actionnaires), dûment rempli et signé par un signataire autorisé (dirigeant et/ou directeur) de la société.

Tous les états financiers applicables de la société admissibles - États financiers pour toutes les années d’imposition visées.

Copie du ou des catalogue(s) de l’année précédente - Fournissez un exemplaire numérique du ou des catalogues.

Copie du ou des catalogue(s) de l’année en cours - Fournissez un exemplaire numérique du ou des catalogues.

Copie de l’entente de distribution de la société

Preuve de citoyenneté et de résidence de l’auteur ou des auteur(s) - Fournissez une Déclaration de citoyenneté et de résidence dûment signée pour chaque auteur.

Contrat entre l’auteur et la société admissibles - Fournissez le ou les contrat(s) avec tous les auteurs pour publier la présente œuvre littéraire. Dans le cas d’une anthologie, vous pouvez fournir le contrat avec l’éditeur.

Copie de la facture de l’imprimeur - Requis pour chaque livre, à moins qu’il n’ait été publié après le 31 décembre 2019 uniquement sous format numérique.

Une fois que vous aurez rempli toutes les sections de la Demande de crédit d’impôt, cliquez sur le bouton

pour soumettre votre demande à Ontario Créatif.

pour soumettre votre demande à Ontario Créatif.