lien

lien Veuillez noter que:

Les demandes ne seront placées sur la liste d'attente, en vue d'être examinées selon leur ordre d'arrivée, qu'une fois que l'intégralité des renseignements et documents exigés auront été saisis et téléversés.

Pour essayer de rationaliser notre processus d’administration des crédits d’impôt, veuillez noter qu’à compter du 1er avril 2011, la SODIMO mettra en œuvre une politique obligatoire de présentation de l'ensemble des demandes de crédit d’impôt de la SODIMO par le biais de notre Portail de demande en ligne, et tous les documents exigés devront être téléversés sur le portail de la SODIMO.

Une demande de CIOPMIN émanant d'une société de jeux numériques admissible en vertu de l'article (93.1) peut être présentée à la SODIMO après la fin de la période de 36 mois au cours de laquelle la société requérante a engagé un minimum d'1 million de dollars de dépenses de main-d'œuvre ontarienne à l'égard d'un jeu numérique admissible.

Une demande de CIOPMIN émanant d'une société de jeux numériques spécialisée en vertu de l'article (93.2) peut être présentée à la SODIMO à la fin de l'année d'imposition au cours de laquelle la société requérante a engagé un minimum d'1 million de dollars de dépenses de main-d'œuvre ontarienne à l'égard d'activités admissibles de développement de jeux numériques directement imputables au développement de jeux numériques admissibles.

lien

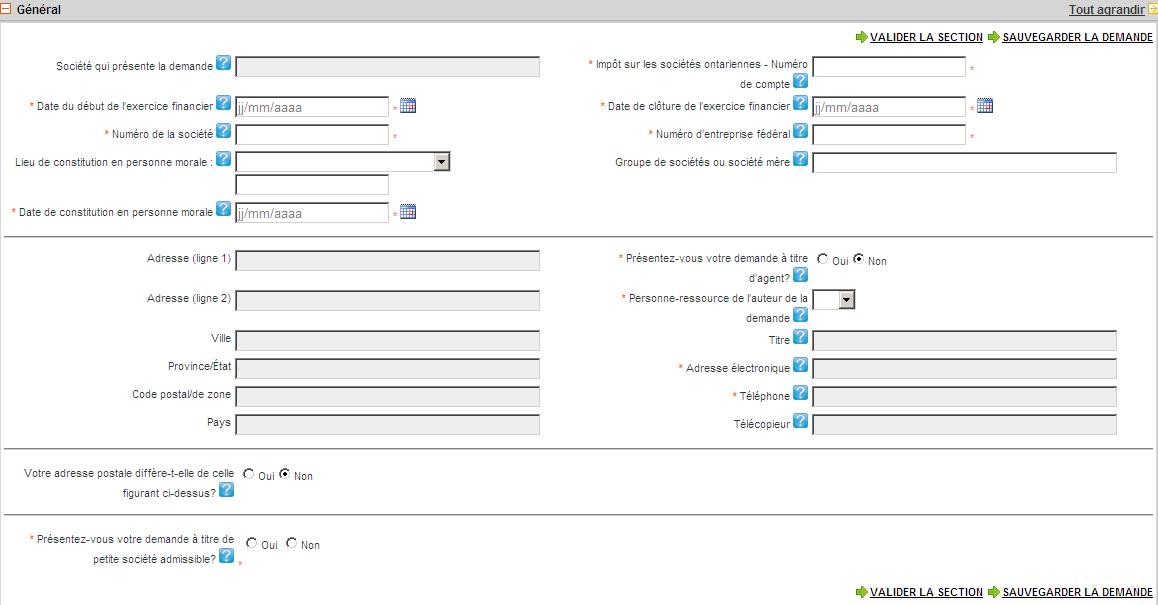

. Remplir la section Précisions sur la société:

. Remplir la section Précisions sur la société:

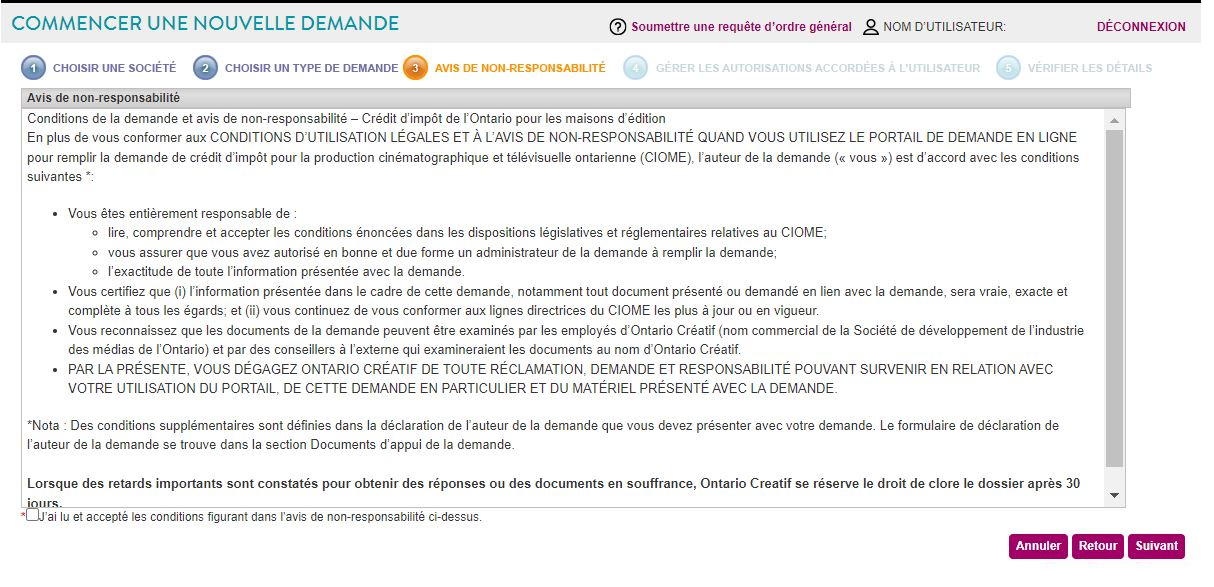

La page Avis de non-responsabilité saffichera.

5. Cochez

la case radiale « Jai lu et accepté les conditions figurant dans lavis

de non-responsabilité ci-dessus », puis cliquez

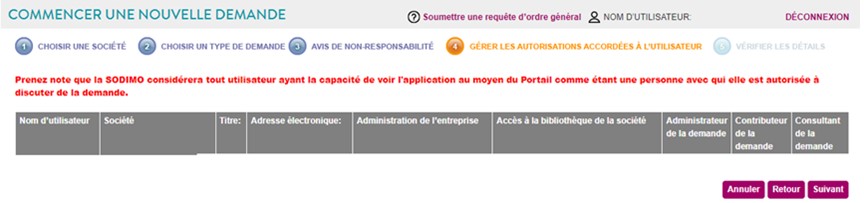

La page Gérer les autorisations accordées à lutilisateur s'affichera.

6. En utilisant

les cases à cocher de longlet Demandes,

choisissez les autorisations accordées

à lutilisateur, puis cliquez

La page Vérifier les détails saffichera tel quindiqué ci-dessous, afin de sassurer que les détails que vous avez entrés sont exacts.

7. Cliquez

Comment remplir les sections Renseignements généraux, Renseignements sur le produit, Calcul des dépenses ontariennes à l'égard de produits déterminés, Calcul des dépenses ontariennes à l'égard de produits non déterminés, Calcul des dépenses de main-d'œuvre ontarienne pour les sociétés de jeux numériques admissibles (93.1), Calcul des dépenses de main-d'œuvre ontarienne pour les sociétés de jeux numériques spécialisées (93.2), Calcul du montant estimatif du CIOPMIN, Frais d'administration et Documents d'appui :

Remplir les sections Général,

1. Entrez tous les renseignements pertinents, tel quindiqué ci-dessous.

Pour utiliser

loutil Calendrier cliquez  sur Le calendrier saffichera tel quindiqué ci-dessous.

sur Le calendrier saffichera tel quindiqué ci-dessous.

Cliquez sur les touches fléchées vers la droite ou vers la gauche pour dérouler la liste des mois, ou bien cliquez directement sur un jour pour remplir le champ correspondant.

Remarque : Quand vous remplissez une formule, vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir

rempli une section de NIMPORTE QUELLE

formule de demande de crédit dimpôt, cliquez sur bouton pour

vérifier si vous avez rempli correctement cette partie de la formule.

Len-tête apparaîtra en vert pour signifier que la validation a été effectuée.

pour

vérifier si vous avez rempli correctement cette partie de la formule.

Len-tête apparaîtra en vert pour signifier que la validation a été effectuée.

Remarque : Le fait de cliquer sur le bouton Valider la section ne permet PAS de sauvegarder la section, mais suelement den valider le contenu en identifiant les données correctes et incorrectes.

Si vous nêtes

pas sûr(e) du sens de certains champs, cliquez sur sur licône  pour accéder à la section particulière du « Fichier daide

en ligne » comprenant une définition de ce champ.

pour accéder à la section particulière du « Fichier daide

en ligne » comprenant une définition de ce champ.

Définitions concernant la section Général

Société qui présente la demande/Société admissible - Dénomination sociale de la société telle quelle figure dans le « Profil de la société ». Si vous souhaitez apporter des modifications à ce champ, veuillez retourner au « Profil de la société ».

Impôt sur les sociétés ontariennes - Numéro de compte - Le numéro de compte pour limpôt sur les sociétés ontariennes est délivré par la province aux sociétés qui déposent une déclaration de revenus visant un exercice financier se terminant avant le 1er janvier 2009. Ce numéro est remplacé par le numéro dentreprise fédéral pour les exercices financiers se terminant en 2009 et après.

Date du début de lexercice financier - Entrez la date du début de lexercice financier de votre société dans le cadre de la présente demande.

Date de clôture de lexercice financier - Entrez la date de clôture de lexercice financier de votre société dans le cadre de la présente demande.

Date de clôture de lexercice financier - Entrez la date de clôture de lexercice financier de votre société dans le cadre de la présente demande. Si vous navez encore déposé la déclaration de revenus de votre société, veuillez entrer la date prévue de clôture de lexercice financier.

Vous ne pouvez pas soumettre une formule de demande en ligne pour un exercice financier se terminant avant le 24 mars 2006, car le CIOPMIN était calculé différemment à cette époque. Veuillez soit communiquer avec la SODIMO pour obtenir de plus amples renseignements, soit envoyer un exemplaire papier.

Numéro de la sociét - Le numéro de la société est différent du numéro de compte pour limpôt sur les sociétés ontariennes. Il sagit du numéro qui figure sur les statuts constitutifs.

Numéro dentreprise fédéral - Le numéro dentreprise fédéral remplace le numéro de compte pour limpôt sur les sociétés ontariennes pour les exercices financiers se terminant en 2009 et après.

Lieu de constitution en personne morale - Il sagit de la compétence où la société est constituée en personne morale.

Groupe de sociétés ou société mère - Si la société qui présente la demande est contrôlée ou détenue par un groupe de sociétés ou par une société mère, veuillez en entrer le nom dans ce champ.

Présentez-vous votre demande à titre dagent? - Un agent présente une demande de crédit dimpôt au nom de la société qui présente la demande et avec le consentement de lauteur de la demande.

Personne-ressource - Veuillez choisir la personne-ressource principale en utilisant le menu déroulant. Pour ajouter un autre nom, veillez à ce que ladministrateur de la demande accorde lautorisation adéquate.

Titre - Il sagit du titre de la personne-ressource. Il peut être modifié dans la rubrique « Profil de lutilisateur ».

Adresse électronique - Il sagit de ladresse électronique de la personne-ressource. Elle peut être modifiée dans la rubrique « Profil de lutilisateur ».

Téléphone - Il sagit du numéro de téléphone de la personne-ressource. Il peut être modifié dans la rubrique « Profil de lutilisateur ».

Télécopieur - Il sagit du numéro de télécopieur de la personne-ressource. Il peut être modifié dans la rubrique « Profil de lutilisateur ».

Indiquez le nombre de postes équivalents temps plein (ETP) ontariens - Le ministère de la Culture, du Tourisme et du Sport a demandé que la SODIMO recueille ces données afin de comprendre l’impact du soutien offert à ces secteurs.

Un ETP est défini comme une semaine de travail d’environ 35 à 40 heures pendant la durée du projet. Par exemple :

• Si une personne a travaillé sur le projet pendant environ 20 heures par semaine, cette personne sera comptabilisée comme 0,5 ETP (soit la moitié d’un ETP).

• Si une personne a travaillé entre 35 et 40 heures par semaine mais uniquement pendant la moitié de la durée de production, alors cette personne sera aussi comptabilisée comme la moitié d’un ETP.

Présentez-vous votre demande à titre de petite société admissible? - Une petite société admissible est une société qui, au cours de l'année d'imposition en cours (année d'imposition visée par la demande) n'a pas eu de revenus annuels bruts supérieurs à 20 millions de dollars ni un actif total supérieur à 10 millions de dollars, et, si la société est associée à une ou plusieurs société(s), la somme de l'actif total de la société pendant l'année d'imposition en cours et de celui de chaque société associée au cours de l'année d'imposition précédente n'a pas engendré de revenus annuels bruts supérieurs à 20 millions de dollars, ni d'actif total supérieur à 10 millions de dollars. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93(14).

Remarque : Si la société requérante présente une demande de CIOPMIN pour une année d'imposition antérieure à 2009, nous aurons uniquement besoin d'examiner les revenus bruts et l'actif total de la société requérante et de toute société associée pour l'année d'imposition précédente.

Société qui présente la demande et compagnies associées - Consultez le paragraphe 256(1) de la Loi de limpôt sur le revenu (Canada), reproduit à lannexe 6-V des Lignes directrices du CIOPMIN, pour obtenir la définition du terme « sociétés associées » (compagnies associées).

Actif pour l'exercice en cours — Saisissez la valeur de l'actif de la société requérante pour l'exercice en cours (exercice visé par la demande de crédit d'impôt).

Revenu pour l'exercice en cours — Saisissez le montant du revenu de la société requérante pour l'exercice en cours (exercice visé par la demande de crédit d'impôt).

Actif pour l'exercice précédent — Pour les demandes de CIOPMIN concernant une année d'imposition antérieure à 2009, saisissez la valeur de l'actif de la société requérante et de toutes les sociétés associées pour l'exercice prenant fin avant celui visé par la demande de crédit d'impôt. Pour les demandes de CIOPMIN concernant une année d'imposition postérieure à 2008, saisissez la valeur de l'actif de toutes les sociétés associées pour l'exercice prenant fin avant celui visé par la demande de crédit d'impôt.

Revenu pour l'exercice précédent — Pour les demandes de CIOPMIN concernant une année d'imposition antérieure à 2009, saisissez le montant du revenu de la société requérante et de toutes les sociétés associées pour l'exercice prenant fin avant celui visé par la demande de crédit d'impôt. Pour les demandes de CIOPMIN concernant une année d'imposition postérieure à 2008, saisissez le montant du revenu de toutes les sociétés associées pour l'exercice prenant fin avant celui visé par la demande de crédit d'impôt.

La société requérante est-elle une société de jeux numériques admissible? - une société de jeux numériques admissible est une société canadienne qui exploite, par le biais d’un établissement stable situé en Ontario, une entreprise qui fait notamment de la conception de jeux numériques, et a engagé un minimum d'1 million de dollars de dépenses de main-d'œuvre ontarienne autorisées en Ontario au cours de n'importe quelle période de 36 mois prenant fin durant l'année d'imposition à l'égard d'un jeu numérique admissible développé en totalité ou en partie par la société de jeux numériques admissible aux termes d'une convention conclue entre la société de jeux numériques admissible et un acheteur qui est une société.

La société requérante est-elle une société de jeux numériques spécialisée? - une société de jeux numériques spécialisée est une société canadienne qui exploite, par le biais d’un établissement stable situé en Ontario, une entreprise qui fait notamment de la conception de jeux numériques, et doit également démontrer qu'elle remplit les conditions suivantes :

A) Le le total des traitements et salaires engagés par la société au cours de l’année d'imposition au titre de services rendus en Ontario qui sont directement imputables au développement de jeux numériques n’est pas inférieur à 80 pour cent du total des traitements et salaires qu’elle a engagés au cours de l’année au titre de services rendus en Ontario, ET

B) Le revenu brut de la société qui est directement imputable au développement de jeux numériques n’est pas inférieur à 90 pour cent de son revenu brut total pour l’année, ET

C) Le total des dépenses de main-d'œuvre ontarienne à l'égard de jeux numériques au cours de l'année d'imposition ne peut pas être inférieur à 1 million de dollars.

Remarque : Une société de jeux numériques spécialisée peut présenter une demande de CIOPMIN annuelle pour des dépenses de main-d'œuvre ontarienne engagées au cours de l'année d'imposition à l'égard de jeux numériques admissibles.

Revenus de l'exercice financier précédent - Entrez la valeur des revenus de lauteur de la demande et de toutes les compagnies associées pour l'exercice financier se terminant avant lannée où cette demande de crédit dimpôt a été déposée.

États financiers annuels consolidés Téléchargez les états financiers de lexercice précédent pour

chaque compagnie associée.

Téléchargez les états financiers de lexercice précédent pour

chaque compagnie associée.

-

Si lauteur de la demande nest pas une petite société admissible et que

la date du début de la conception du produit est antérieure au 24 mars

2006, toutes les zones de texte figurant dans le champ « Avant le 24 mars

2006 » visant ledit produit sont désactivées, à lexception de celles de

la colonne A (Coûts de production totaux), qui doivent être remplies par

lauteur de la demande. Consultez le paragraphe 93(3) de la Loi de 2007

sur les impôts, L.O. 2007

-

Si lauteur de la demande nest pas une petite société admissible et que

la date du début de la conception du produit est antérieure au 24 mars

2006, toutes les zones de texte figurant dans le champ « Avant le 24 mars

2006 » visant ledit produit sont désactivées, à lexception de celles de

la colonne A (Coûts de production totaux), qui doivent être remplies par

lauteur de la demande. Consultez le paragraphe 93(3) de la Loi de 2007

sur les impôts, L.O. 2007

Le total des coûts de production est calculé automatiquement

à partir de la colonne A des tableaux concernant les produits non déterminés,

les produits déterminés et les jeux numériques. Le total des dépenses

admissibles fait la somme de la colonne H de la feuille de calcul relative

aux produits non déterminés, de la colonne D de la feuille de calcul relative

aux produits déterminés et de la colonne D des feuilles de calcul relatives

aux jeux numériques. Le montant estimatif total du crédit d'impôt de la

société admissible additionne les montants de crédit d'impôt pour toutes

les périodes indiquées dans les tableaux concernant les produits non déterminés,

les produits déterminés et les jeux numériques.

Le total des coûts de production est calculé automatiquement

à partir de la colonne A des tableaux concernant les produits non déterminés,

les produits déterminés et les jeux numériques. Le total des dépenses

admissibles fait la somme de la colonne H de la feuille de calcul relative

aux produits non déterminés, de la colonne D de la feuille de calcul relative

aux produits déterminés et de la colonne D des feuilles de calcul relatives

aux jeux numériques. Le montant estimatif total du crédit d'impôt de la

société admissible additionne les montants de crédit d'impôt pour toutes

les périodes indiquées dans les tableaux concernant les produits non déterminés,

les produits déterminés et les jeux numériques.

Remplir la section Précisions sur la production:

1. Entrez tous les renseignements pertinents, tel quindiqué ci-dessous.

2. Pour

sauvegarder et ajouter un produit, cliquez sur le bouton  Pour supprimer un produit, cliquez simplement sur le bouton

Pour supprimer un produit, cliquez simplement sur le bouton

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Si vous

nêtes pas sûr(e) du sens de certains champs, cliquez sur sur licône  pour accéder à la section particulière du « Fichier daide

en ligne » comprenant une définition de ce champ.

pour accéder à la section particulière du « Fichier daide

en ligne » comprenant une définition de ce champ.

Définitions concernant la section Précisions sur la production

Titre du produit - Le menu déroulant propose de choisir entre cinq options. Le titre du produit indiqué dans la demande doit être le titre du produit tel qu'il était ou sera au moment de sa commercialisation ou parution.

Non déterminé (93) : Un produit non déterminé est un produit multimédia interactif numérique dont la totalité ou la quasi-totalité (90 %) a été développée en Ontario par la société admissible aux fins de vente ou de licence par la société admissible à une ou plusieurs personnes sans lien de dépendance avec la société admissible, n’ayant conclu aucune entente avec elle dans le cadre du développement du produit. Voir le Règlement de l'Ontario, article 34(1)(2)(3)

Non déterminé (93) Commercialisation et distribution uniquement : Cette option doit être sélectionnée pour des produits non déterminés ayant été inclus dans une demande précédente de CIOPMIN et pour lesquels on demande désormais des frais supplémentaires non réclamés de commercialisation et de distribution ayant été engagés après la fin de l'année d'imposition au cours de laquelle les produits ont fait l'objet d'une demande antérieure et ce, au plus tard 12 mois après leur date d'achèvement. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93(6).

Déterminé (93) : Les produits déterminés sont des produits multimédias interactifs numériques développés dans le cadre d’un accord de rémunération à l'acte aux termes d’une entente entre la société admissible et une société acheteuse indépendante aux fins de vente ou d’octroi d’une licence par la société acheteuse à une ou plusieurs personnes n’ayant pas de lien de dépendance avec elle. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93(15).

Jeu numérique (93.1) : Un jeu numérique admissible développé en totalité ou en partie par une société de jeux numériques admissible aux termes d'une entente avec une société acheteuse, la société de jeux numériques admissible devant avoir engagé au cours de n'importe quelle période de 36 mois un minimum d'1 million de dollars de frais de main-d'œuvre ontarienne autorisés directement imputables au développement du jeu en question. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93.1(9).

Jeu numérique (93.2) : Un jeu numérique admissible développé en totalité ou en partie par une société de jeux numériques spécialisée aux fins de vente ou d'octroi d'une licence par cette dernière ou, le cas échéant, la société acheteuse, à une ou plusieurs personnes n’ayant pas de lien de dépendance avec la société de jeux numériques spécialisée ou la société acheteuse. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93.2(11).

Date du début - Date du début du processus de développement du produit.

Remarque : La date de début pour un jeu numérique (93.1) correspond au début de la période de 36 mois au cours de laquelle une société de jeux numériques admissible a engagé un minimum d'1 million de dollars de frais de main-d'œuvre ontarienne directement imputables au développement d'un jeu numérique. La date de début pour un jeu numérique (93.2) correspond au début des activités de développement d'un jeu numérique admissible développé par une société de jeux numériques spécialisée (peut être antérieure au début de l'année d'imposition).

Date d'achèvement - Les produits déterminés et non déterminés doivent être achevés pour pouvoir prétendre au CIOPMIN. Si vous présentez une demande à l'égard d'un jeu numérique (93.1), la date d'achèvement correspond à la fin de la période de 36 mois (laquelle s'achève durant l'année d'imposition) au cours de laquelle les dépenses de main-d'œuvre ontarienne directement imputables au développement d'un jeu numérique admissible ont été engagées par une société de jeux numériques admissible. Si vous présentez une demande à l'égard d'un jeu numérique (93.2), la date d'achèvement correspond à la fin des activités admissibles de développement d'un jeu numérique admissible développé en totalité ou en partie par une société de jeux numériques spécialisée menées au cours de l'année d'imposition.

Total des frais acquittés de main-d'œuvre ontarienne engagés au cours de l'année d'imposition : Le total des frais acquittés de main-d'œuvre ontarienne directement imputables au développement du jeu numérique admissible engagés par une société de jeux numériques spécialisée au cours de l'année d'imposition.

Total des frais de main-d'œuvre ontarienne engagés au cours de la période de 36 mois : Total des frais de main-d'œuvre ontarienne directement imputables au développement d'un jeu numérique admissible engagés par une société de jeux numériques admissible au cours d'une période de 36 mois prenant fin pendant l'année d'imposition durant laquelle une demande de CIOPMIN est présentée. Le total des frais de main-d'œuvre ontarienne engagés au cours de la période de 36 mois ne peut être inférieur à 1 million de dollars; cependant, seuls les frais engagés après le 26 mars 2009 peuvent entrer dans le calcul du CIOPMIN.

Nom de la société acheteuse : Indiquez le nom de la société acheteuse. Un jeu numérique admissible développé par une société de jeux numériques admissible doit l'être aux termes d'une entente entre la société de jeux numériques admissible et un acheteur qui est une société. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93.1(9).

Genre - Choisissez un genre parmi ceux figurant dans le menu déroulant.

Objectif principalVeuillez noter que le critère de l’objectif principal a été restreint pour les produits qui commencent après le 23 avril 2015 à ceux qui divertissent les utilisateurs, ou éduquent les enfants de 12 ans et moins. Les produits admissibles dont l’objectif principal est d’informer les utilisateurs ou d’éduquer les utilisateurs de 12 ans et plus pourront uniquement bénéficier d’un crédit d’impôt à l’égard des dépenses engagées avant le 24 avril 2015. Un produit peut seulement avoir un objectif principal.

Le produit comporte-t-il un volet de génération de recettes?Veuillez noter que les produits qui commencent après le 23 avril 2015 doivent comporter un volet de génération de recettes. Les produits admissibles qui ont commencé avant cette date, mais qui n’ont pas de volet de génération de recettes pourront uniquement bénéficier d’un crédit d’impôt à l’égard des dépenses engagées avant le 24 avril 2015.

Le produit est-il un site Web? utilisée pour determiner forme les paramètres d'affichages.

Plateforme - Choisissez une plateforme parmi celles figurant dans le menu déroulant.

Description du produit - Si la zone de texte est trop petite, copiez le texte dans un document et fournissez-le en pièce jointe dans le champ L ci-dessous.

Government Assistance - means assistance from a government, municipality or other public authority in any form, including a grant, subsidy, forgivable loan, deduction from tax and investment allowance, but not including a tax credit under Section 93 of the Taxation Act or section 43.11 of the Corporations Tax Act. If government assistance is provided to the company for purposes other than developing the eligible product please contact OMDC on how to treat this. See OIDMTC Guideline Appendix 6-VIII Definition of “Assistance”, of Paragraph 12(1)(x) of the Income Tax Act (Canada). IRAP- Industrial Research Assistance Program CETC- Cooperative Education Tax Credit

A) N’indiquez que les salaires et traitements versés aux employés de votre entreprise qui résident en Ontario et qui ont fourni en Ontario des services directement imputables au développement du produit admissible au cours de la période de demande, soit les 37 mois précédant la fin du mois au cours duquel le produit a été achevé.

B) N’indiquez que la rémunération engagée au cours de la période de demande, soit les 37 mois précédant la fin du mois au cours duquel le produit a été achevé, et versée à des entrepreneurs sans lien de dépendance qui résident en Ontario et qui ont fourni en Ontario des services directement imputables au développement du produit admissible. N’indiquez que la rémunération engagée au cours de la période de demande, soit les 37 mois précédant la fin du mois au cours duquel le produit a été achevé, et versée à des personnes qui vous ont fourni des services à titre d’entreprise individuelle n’ayant pas d’employé, ou qui ont fourni des services personnels par le biais de leur entreprise canadienne, c’est-à-dire que la personne détenait les actions de la société, que l’activité principale de la société était la prestation des services de cette personne et que la société ne comptait aucun employé autre que cette personne.

A. Documents relatifs à la chaîne des titres

Veuillez cliquer sur le bouton Aide pour obtenir plus d'instructions -

Documents visant les droits de propriété du produit, comme par exemple : les accords doctroi de licences; les accords relatifs aux droits; les ententes de coproduction; et les ententes de distribution des produits admissibles.

Pour les produits déterminés, les jeux numériques (93.1) et, le cas échéant, les jeux numériques (93.2), fournissez l'accord de rémunération à l'acte avec la société acheteuse.

Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

B. Description du processus de développement du produit ou des activités de développement de jeux numériques (si la demande est présentée en vertu de l'article 93.1 ou 93.2) :

Veuillez cliquer sur le bouton Aide pour obtenir plus d'instructions

Le cas échéant, document sur les normes de conception et techniques, incluant un ordinogramme, la conception fonctionnelle, une description de lexpérience des utilisateurs, un scénario-maquette, une liste des exigences et spécifications techniques et/ou un scénario.

Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

C. Calendrier de production complet et détaillé - Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

D. Plan dactivités et de commercialisation incluant une description&

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions -

- Si possible, incluez des lettres et/ou des ententes confirmant lintérêt et les conditions proposées par les tiers distributeurs, ou léquivalent.

E. Plan de financement/Indication des sources de financement pour& - Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

F. Contrats de financement, le cas échéant (pour toutes les sources de financement) - Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

G. Rapport sur les coûts ou tableau des dépenses de main-doeuvre admissibles réelles en Ontario. - La ventilation/le tableau doit respecter les instructions formulées dans la rubrique Aide correspondante. -- après le 23 mars 2006 et jusquau 25 mars 2008 inclus;

Pour les produits non déterminés et déterminés, distinguez les frais engagés :

- jusquau 23 mars 2006 inclus;

- après le 23 mars 2006 et jusquau 25 mars 2008 inclus;

- après le 25 mars 2008 et jusquau 26 mars 2009 inclus;

- frais engagés à compter du 27 mars 2009.

Les tableaux doivent faire clairement la distinction entre ce qui suit, et fournir les totaux partiels applicables :

- Dépenses salariales admissibles engagées au titre des traitements et salaires de ses employés

- Dépenses de rémunération admissibles acquittées envers des parties indépendantes qui ne sont pas employées par la société

Remarque : Aucune dépense de rémunération n'est autorisée pour les produits déterminés avant le 27 mars 2009.

Voir le Règlement de l'Ontario, article 35 (1).

Indiquez si ce tableau est contenu ou attaché en pièce jointe dans un autre produit ou une autre demande.

G. (93.1) Un rapport sur les coûts ou un tableau des dépenses réelles autorisées de main-d'œuvre ontarienne engagées par une société de jeux numériques admissible.

Les tableaux doivent clairement distinguer les éléments suivants et fournir les sous-totaux :

- dépenses salariales autorisées au titre des traitements et salaires des employés; et

- dépenses de rémunération autorisées* acquittées envers :

a) des personnes sans lien de dépendance basées en Ontario qui ne sont pas des employés de la société;

b) des personnes basées en Ontario n'ayant pas de lien de dépendance avec la société de jeux numériques admissible pour les services rendus à titre personnel par leurs employés;

c) des sociétés canadiennes basées en Ontario pour les services rendus à titre personnel par une personne basée en Ontario, si cette personne n'a pas de lien de dépendance avec la société de jeux numériques admissible et est l'unique actionnaire de la société (c.-à-d. une société de prestation de services personnels);

d) des sociétés en nom collectif admissibles pour les services rendus à titre personnel par un membre de la société en nom collectif admissible, ou pour les services rendus à titre personnel par des employés de la société en nom collectif admissible.

Les tableaux doivent également identifier les frais engagés après le 26 mars 2009.

Voir le Règlement de l'Ontario, article 35.1 (2).

Pour accélérer l'examen, veuillez répertorier chaque type de dépenses de rémunération (éléments a à d ci-dessus) inclus dans la demande, dans des colonnes distinctes du rapport sur les coûts ou du tableau des dépenses réelles autorisées de main-d'œuvre ontarienne accompagnant la demande. Vous pouvez choisir d'utiliser le modèle de Ventilation des dépenses du CIOPMIN pour les sociétés de jeux numériques admissibles (93.1) , qui est disponible sur le site Web de la SODIMO, ou vous pouvez accéder au lien inclus dans la Liste de contrôle des documents relatifs au produit .

Indiquez si ce tableau est inclus ou joint pour un autre produit ou dans une autre demande.

G. (93.2) Un rapport sur les coûts ou un tableau des dépenses réelles autorisées de main-d'œuvre ontarienne engagées par une société de jeux numériques spécialisée.

Les tableaux doivent clairement distinguer les éléments suivants et fournir les sous-totaux :

- dépenses salariales autorisées au titre des traitements et salaires des employés; et

- dépenses de rémunération autorisées* acquittées envers :

a) des personnes sans lien de dépendance basées en Ontario qui ne sont pas des employés de la société;

b) des personnes basées en Ontario n'ayant pas de lien de dépendance avec la société de jeux numériques admissible pour les services rendus à titre personnel par leurs employés;

c) des sociétés canadiennes basées en Ontario pour les services rendus à titre personnel par une personne basée en Ontario, si cette personne n'a pas de lien de dépendance avec la société de jeux numériques admissible et est l'unique actionnaire de la société (c.-à-d. une société de prestation de services personnels);

d) des sociétés en nom collectif admissibles pour les services rendus à titre personnel par un membre de la société en nom collectif admissible, ou pour les services rendus à titre personnel par des employés de la société en nom collectif admissible.

Les tableaux doivent également identifier les frais engagés après le 26 mars 2009.

Voir le Règlement de l'Ontario, article 35.2 (1).

Pour accélérer l'examen, veuillez répertorier chaque type de dépenses de rémunération (éléments a à d ci-dessus) inclus dans la demande, dans des colonnes distinctes du rapport sur les coûts ou du tableau des dépenses réelles autorisées de main-d'œuvre ontarienne accompagnant la demande. Vous pouvez choisir d'utiliser le modèle de Ventilation des dépenses du CIOPMIN pour les sociétés de jeux numériques spécialisées (93.2), qui est disponible sur le site Web de la SODIMO, ou vous pouvez accéder au lien inclus dans la Liste de contrôle des documents relatifs au produit .

Indiquez si ce tableau est inclus ou joint pour un autre produit ou dans une autre demande.

H. Liste des noms et rôles (accompagnés d'une brève description) de toutes les personnes effectuant des travaux en rapport avec le produit.

Veuillez indiquer les adresses.

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions - Pour que les dépenses de main-dSuvre en Ontario soient admissibles, il faut que chaque employé et chaque entrepreneur réside en Ontario au 31 décembre de lannée précédant lexercice financier faisant lobjet de la demande. Consultez le paragraphe 2(a) de la Loi de limpôt sur le revenu (Ontario), reproduit à lannexe 6-VII des Lignes directrices du CIOPMIN.

Si la SODIMO ne demande généralement pas à voir la déclaration de résidence en Ontario/la formule de consentement aux fins du CIOPMIN, nous conseillons toutefois aux auteurs dune demande de les conserver au dossier dans la mesure où lAgence du revenu du Canada est susceptible de vouloir les consulter si leur demande devait faire lobjet dune vérification.

I. Tableau des dépenses admissibles de commercialisation et de distribution. - La ventilation/le tableau doit respecter les instructions formulées dans la rubrique « Aide » correspondante.

- jusquau 23 mars 2006 inclus;

- après le 23 mars 2006 et jusquau 25 mars 2008 inclus;

- après le 25 mars 2008 et jusquau 26 mars 2009 inclus;

- frais engagés à compter du 27 mars 2009.

Non autorisés pour les produits déterminés, ou les jeux numériques admissibles présentés en vertu de l'article 93.1 ou 93.2. Voir la Loi de 2007 sur les impôts, L.O. 2007, article 93(6). Indiquez si ces renseignements sont inclus ou joints pour un autre produit ou dans une autre demande.

J. Copie du produit multimédia interactif numérique terminé

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions

Vous devez nous envoyer une copie de chaque produit, quil sagisse dun CD-ROM, dune copie décran illustrant linteractivité, dun plan de site, de lenregistrement dune session interactive ou de tout autre élément de ce type, et ce, afin que nous puissions larchiver dans nos dossiers de façon à pouvoir effectuer une comparaison directe si vous deviez nous envoyer une nouvelle version du produit.

Si le produit est un site Web, joignez des copies de captures d'écran représentatives et de l'adresse où il sera possible d’accéder au produit une fois achevé. Veuillez indiquer tout mot de passe ou tout code d'enregistrement ou d'accès devant éventuellement être entré pour examiner le produit.

K. Preuve ou une copie de chaque jeu numérique admissible inclus dans la demande

Le cas échéant, veuillez fournir des copies des jeux numériques admissibles finis. Des documents d'avant-projet détaillé ou de spécifications techniques, des prototypes fonctionnels, des maquettes, des modèles fil de fer, des copies des graphismes et des éléments artistiques créés, des documents de conception du jeu, des descriptifs de la physique ou du moteur de jeu, etc., comptent parmi les autres documents permettant d'attester du développement de jeux numériques admissibles. En ce qui concerne les sites Web, une copie de tous les fichiers textes et images associés, accompagnée de l’adresse permettant d'accéder au jeu, est exigée. Veuillez indiquer tout mot de passe ou tout code d'enregistrement ou d'accès devant éventuellement être entré pour examiner le jeu.

L. Description du produit - Téléchargez un document si vous navez pas fourni de précisions dans la zone de texte de la section « Produit ».

M. autres documents - Téléchargez autres pièces justificatives qui ne sont pas répertoriés dans les articles de documents énumérés ci-dessus.

N. aide gouvernementale - Aide reçue d'un gouvernement, une municipalité ou une autre administration sous n'importe quelle forme, y compris une subvention, de prêt à remboursement conditionnel, de déduction d'impôt et d'allocation de placement, à l'exclusion d'un crédit d'impôt en vertu de l'article 93 de la Loi sur les impôts ou de l'article 43.11 des sociétés Loi de l'impôt. Si l'aide gouvernementale est fourni à la compagnie à des fins autres que le développement du produit admissible s'il vous plaît communiquer avec la SODIMO sur la façon de traiter ce sujet. Voir CIOPMIN directrice Annexe 6-VIII définition de «aide», l'alinéa 12 (1) (x) de l'impôt sur le revenu (Canada). Programme d'aide à la recherche industrielle du PARI- Crédit d'impôt pour l'éducation coopérative CTEC

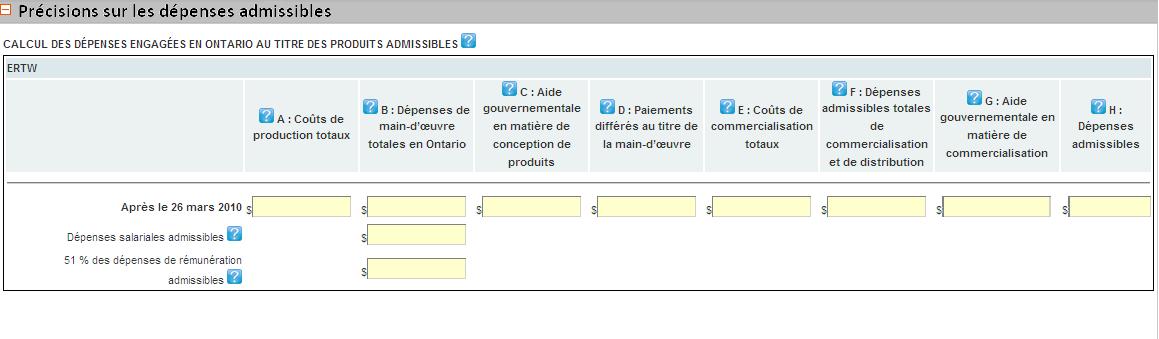

Remplir la section Précisions sur les dépenses admissibles

1. Entrez tous les renseignements pertinents, tel quindiqué ci-dessous.

Définitions relatives à la section Détails des dépenses admissibles pour les produits non déterminés :

A : Coûts de production totaux - Saisissez le coût total de la production, devant inclure tous les frais de développement de produits non Ontariens.

B : Dépenses de main-dSuvre totales en Ontario Dépenses salariales admissibles - Total des dépenses acquittées de main-d'œuvre ontarienne - Saisissez les montants bruts acquittés demandés au titre des traitements et salaires des employés, avant déduction de l'aide gouvernementale.

C : Aide gouvernementale en matière de conception de produits

Saisissez le montant de l'aide gouvernementale attribuable à la conception du produit sous la colonne « C » du tableau de calcul du CIOPMIN. « Aide gouvernementale » s'entend de l'aide gouvernement, d'une municipalité ou d'une autre administration sous forme de prime, subvention, prêt à remboursement conditionnel, déduction de l'impôt ou allocation de placement, mais à l'exclusion d'un crédit d'impôt en vertu de l'article 93 de la Loi de 2007 sur les impôts ou de l'article 43.11 de la Loi sur l’imposition des sociétés. Prenez note que l'aide gouvernementale reçue pour la commercialisation du produit admissible doit être saisie sous la colonne « G » du tableau de calcul du CIOPMIN ci-dessous. Voir la définition de « Paiements incitatifs et autres » à l'Annexe 6-VIII des Lignes directrices sur le CIOPMIN , ou le paragraphe 12(1)(x) de la Loi de l'impôt sur le revenu (Canada). Si l'aide gouvernementale est offerte à la société à des fins autres que la conception ou la commercialisation du produit, veuillez communiquer avec la SODIMO pour connaître la manière de gérer cette situation.

D : Paiements différés au titre de la main-dSuvre

Seuls les paiements différés au titre de la main-dSuvre qui sont acquittés dans les 60 jours précédant la clôture de lexercice financier peuvent faire lobjet dune demande à titre de dépenses valides. Dans le cas contraire, indiquez ici le montant de ces paiements différés au titre de la main-dSuvre.

E : Coûts de commercialisation totaux - Entrez la somme de tous les frais de commercialisation et de distribution pour chaque période du CIOPMIN, y compris ceux faisant lobjet de la demande.

F : Dépenses admissibles totales de commercialisation et de distribution - Saisissez le montant de toute aide gouvernementale attribuable à la commercialisation ou à la distribution du produit sous la colonne « G » du tableau de calcul du CIOPMIN. « Aide gouvernementale » s'entend de l'aide gouvernement, d'une municipalité ou d'une autre administration sous forme de prime, subvention, prêt à remboursement conditionnel, déduction de l'impôt ou allocation de placement, mais à l'exclusion d'un crédit d'impôt en vertu de l'article 93 de la Loi de 2007 sur les impôts ou de l'article 43.11 de la Loi sur l’imposition des sociétés. Voir la définition de « Paiements incitatifs et autres » à l'Annexe 6-VIII des Lignes directrices sur le CIOPMIN , ou le paragraphe 12(1)(x) de la Loi de l'impôt sur le revenu (Canada). Si l'aide gouvernementale est offerte à la société à des fins autres que la conception ou la commercialisation du produit, veuillez communiquer avec la SODIMO pour connaître la manière de gérer cette situation.

G : Aide gouvernementale en matière de commercialisation - Entrez laide gouvernementale perçue pour chaque période du CIOPMIN.

Si une aide gouvernementale est accordée à la société à des fins autres que le développement ou la commercialisation du produit, veuillez communiquer avec la SODIMO pour savoir comment la traiter.

H: Dépenses admissibles - Le calcul de la déduction de laide gouvernementale, ou « rajustement », est automatique.

Dépenses salariales admissibles engagées au titre des traitements et salaires de ses employés

50 % des dépenses de rémunération admissibles - Indiquez dans ce champ le montant correspondant à 50 p. 100 des dépenses de rémunération admissibles pour cette période du CIOPMIN.

Remplir la section Calcul des dépenses engagées en Ontario au titre des produits déterminés:

1. Entrez tous les renseignements pertinents, tel quindiqué ci-dessous.

Définitions concernant la section Calcul des dépenses engagées en Ontario au titre des produits déterminés:

A : Coûts de production totaux - Saisissez le coût total de la production, devant inclure tous les frais de développement de produits non ontariens.

B : Total des dépenses acquittées de main-d'œuvre ontarienne - Saisissez les montants bruts acquittés demandés au titre des traitements et salaires des employés, avant déduction de l'aide gouvernementale.

Aucune dépense de commercialisation et de distribution n'est autorisée pour les produits déterminés.

C : Aide gouvernementale en matière de conception de produits -

Saisissez le montant de l'aide gouvernementale attribuable à la conception du produit sous la colonne « C » du tableau de calcul du CIOPMIN. « Aide gouvernementale » s'entend de l'aide gouvernement, d'une municipalité ou d'une autre administration sous forme de prime, subvention, prêt à remboursement conditionnel, déduction de l'impôt ou allocation de placement, mais à l'exclusion d'un crédit d'impôt en vertu de l'article 93 de la Loi de 2007 sur les impôts ou de l'article 43.11 de la Loi sur l’imposition des sociétés. Voir la définition de « Paiements incitatifs et autres » à l'Annexe 6-VIII des Lignes directrices sur le CIOPMIN , ou le paragraphe 12(1)(x) de la Loi de l'impôt sur le revenu (Canada). Si l'aide gouvernementale est offerte à la société à des fins autres que la conception du produit, veuillez communiquer avec la SODIMO pour connaître la manière de gérer cette situation.

D : Paiements différés au titre de la main-dSuvre-Dépenses admissibles - Le calcul de la déduction de laide gouvernementale, ou rajustement, est automatique.

Montant des dépenses salariales autorisées - Au titre des traitements et salaires des employés.

Cent pour cent (100 %) du montant des dépenses de rémunération autorisées - Saisissez l'intégralité du montant des dépenses de rémunération autorisées concernant des frais de rémunération engagés après le 26 mars 2009.

Définitions relatives à la section Calcul des dépenses de main-d'œuvre ontarienne pour les sociétés de jeux numériques admissibles (93.1) :

A : Total des frais de développement - Saisissez le coût total du développement, devant inclure tous les frais de développement de produits non ontariens.

B : Total des dépenses acquittées de main-d'œuvre ontarienne engagées après le 26 mars 2009 — Il s'agit du total des montants acquittés saisis en tant que traitements et salaires autorisés, et que rémunération autorisée, directement imputables au développement du jeu numérique admissible. Ces frais doivent avoir été engagés après le 26 mars 2009 et au cours d'une période de 36 mois prenant fin durant l'année d'imposition.

C : Total de l'aide gouvernementale — Saisissez le montant de toute aide gouvernementale attribuable à la conception du jeu numérique admissible sous la colonne « C » du tableau de calcul du CIOPMIN. « Aide gouvernementale » s'entend de l'aide gouvernement, d'une municipalité ou d'une autre administration sous forme de prime, subvention, prêt à remboursement conditionnel, déduction de l'impôt ou allocation de placement, mais à l'exclusion d'un crédit d'impôt en vertu de l'article 93 de la Loi de 2007 sur les impôts ou de l'article 43.11 de la Loi sur l’imposition des sociétés. Si l'aide gouvernementale est offerte à la société à des fins autres que la conception du jeu numérique admissible, veuillez communiquer avec la SODIMO pour connaître la manière de gérer cette situation. Voir la définition de « Paiements incitatifs et autres » à l'Annexe 6-VIII des Lignes directrices sur le CIOPMIN , ou le paragraphe 12(1)(x) de la Loi de l'impôt sur le revenu (Canada).

D : Dépenses admissibles - Calcule automatiquement le montant d'aide gouvernementale soustrait, ou « rongé ».

Montant des dépenses salariales autorisées - Au titre des traitements et salaires des employés acquittés, engagés après le 26 mars 2009.

Montant des dépenses de rémunération autorisées - Saisissez le montant des dépenses de rémunération autorisées concernant des frais de rémunération acquittés, engagés après le 26 mars 2009.

Définitions relatives à la section Calcul des dépenses de main-d'œuvre ontarienne pour les sociétés de jeux numériques spécialisées (93.2) :

A : Total des frais de développement - Saisissez le coût total du développement, devant inclure tous les frais de développement de produits non ontariens.

B : Total des dépenses acquittées de main-d'œuvre ontarienne engagées après le 26 mars 2009 — Il s'agit du total des montants acquittés saisis en tant que traitements et salaires autorisés, et que rémunération autorisée, directement imputables au développement du jeu numérique admissible et engagés après le 26 mars 2009, au cours de l'année d'imposition durant laquelle la demande de CIOPMIN est présentée.

C : Total de l'aide gouvernementale — Saisissez le montant de toute aide gouvernementale attribuable à la conception du jeu numérique admissible sous la colonne « C » du tableau de calcul du CIOPMIN. « Aide gouvernementale » s'entend de l'aide gouvernement, d'une municipalité ou d'une autre administration sous forme de prime, subvention, prêt à remboursement conditionnel, déduction de l'impôt ou allocation de placement, mais à l'exclusion d'un crédit d'impôt en vertu de l'article 93 de la Loi de 2007 sur les impôts ou de l'article 43.11 de la Loi sur l’imposition des sociétés. Si l'aide gouvernementale est offerte à la société à des fins autres que la conception du jeu numérique admissible, veuillez communiquer avec la SODIMO pour connaître la manière de gérer cette situation. Voir la définition de « Paiements incitatifs et autres » à l'Annexe 6-VIII des Lignes directrices sur le CIOPMIN , ou le paragraphe 12(1)(x) de la Loi de l'impôt sur le revenu (Canada).

D : Dépenses admissibles - Calcule automatiquement le montant d'aide gouvernementale soustrait, ou « rongé ».

Montant des dépenses salariales autorisées - Au titre des traitements et salaires des employés acquittés, engagés après le 26 mars 2009 et au cours de l'année d'imposition durant laquelle la demande de CIOPMIN est présentée.

Montant des dépenses de rémunération autorisées - Saisissez le montant des dépenses de rémunération autorisées concernant des frais de rémunération acquittés, engagés après le 26 mars 2009 et au cours de l'année d'imposition durant laquelle la demande de CIOPMIN est présentée.

Remplir la section Calcul du CIOPMIN

1. Entrez tous les renseignements pertinents, tel quindiqué ci-dessous.

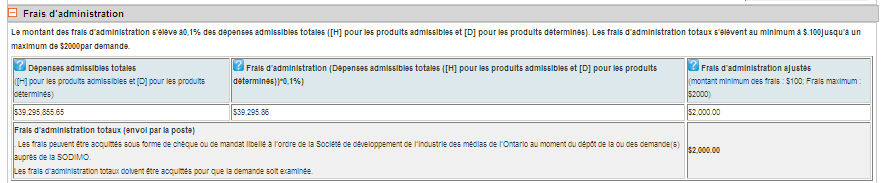

Remplir la section Frais dadministration

1. Entrez tous les renseignements pertinents, tel quindiqué ci-dessous.

Définitions concernant la section Frais dadministration:

Total des dépenses admissibles - Fait automatiquement la somme de [G] pour tous les produits non déterminés et de [D] pour tous les produits déterminés, tous les jeux numériques (93.1) admissibles et tous les jeux numériques (93.2) admissibles.

Frais dadministration - Les frais sont calculés automatiquement selon la formule : dépenses admissibles totales * 0,1 %.

Frais dadministration ajustés - Le calcul des frais minimaux ou maximaux est automatique. Les frais dadministration ne sont pas remboursables.

(montant minimum des frais : 100 $; montant maximum des frais : 2 000 $)

Définitions concernant les documents à lappui:

1. Frais d'administration - Doivent être perçus par la SODIMO avant qu'un certificat d'admissibilité ne soit délivré. Seuls les chèques, mandats et traites de banque sont acceptés.

2. Document dautorisation obligatoire : déclaration de lauteur de la demande - Chaque demande ne comporte quun seul document de ce type, qui doit être mis à jour, dûment signé, et soumis pour chaque exercice financier faisant lobjet dune demande.

3. Statuts constitutifs de la société admissible - Y compris le certificat de constitution intégral et toute mise à jour, modification ou révision.

Veuillez noter que les sociétés requérantes doivent téléverser et joindre les documents les concernant à chaque demande de CIOPMIN. Il vous est possible de charger les documents concernant votre société dans une banque de documents de la société, qui est mise à la disposition de la société requérante sur le Portail de demande en ligne de la SODIMO. Lors de chaque nouvelle demande vous pouvez alors glisser-déplacer ces fichiers vers la section appropriée de la nouvelle demande, tel qu'exigé, sans avoir à téléverser les mêmes documents pour chaque demande.

4. Organigramme de la société - indiquant le pourcentage des parts détenues par la société de production qui présente la demande.

Remarque : Si la demande de CIOPMIN concerne des produits non déterminés et déterminés, veuillez fournir un tableau de répartition des parts de toutes les sociétés associées.

Veuillez noter que les sociétés requérantes doivent téléverser et joindre les documents les concernant à chaque demande de CIOPMIN. Il vous est possible de charger les documents concernant votre société dans une banque de documents de la société qui est mise à la disposition de la société requérante sur le Portail de demande en ligne de la SODIMO. Lors de chaque nouvelle demande vous pouvez alors glisser-déplacer ces fichiers vers la section appropriée de la nouvelle demande, tel qu'exigé, sans avoir à téléverser les mêmes documents pour chaque demande.

5. États financiers annuels consolidés pour l’année d’imposition en cours - Remarque : Si vous présentez une demande de CIOPMIN pour des années d'imposition antérieures à 2009, veuillez fournir les états financiers annuels de la société admissible correspondant à l'année d'imposition précédente. Si la demande émane d'une « petite société admissible » (dont l’actif total est inférieur à 10 millions de dollars ou le revenu annuel global est inférieur à 20 millions de dollars), veuillez fournir les états financiers annuels consolidés (comprenant toutes les sociétés associées) de l'année d'imposition précédente.

6. Livre de paie ou grille de salaires détaillé(e) — Ce document est exigé pour les sociétés présentant une demande en tant que sociétés de jeux numériques spécialisées en vertu de l'article (93.2). Le livre de paie ou la grille de salaires détaillé(e) doit dresser la liste des noms et adresses de tous les employés, accompagnée d'une description de leur travail, et doit se rapporter aux traitements et salaires engagés durant l'année d'imposition au cours de laquelle la société de jeux numériques spécialisée présente sa demande annuelle de CIOPMIN.

7. (A) Documents relatifs à la chaîne des titres - Documents visant les droits de propriété du produit, comme par exemple :

les accords doctroi de licences; les accords relatifs aux droits; les ententes de coproduction; et les ententes de distribution des produits admissibles.

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions - Pour les produits déterminés, fournissez lentente de paiement à lacte conclue avec la société acheteuse.

Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

8. (B) Description du processus de développement du produit -

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions -

Le cas échéant, document sur les normes de conception et techniques, incluant un ordinogramme, la conception fonctionnelle, une description de lexpérience des utilisateurs, un scénario-maquette, une liste des exigences et spécifications techniques et/ou un scénario.

Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

9. (C) Calendrier de production complet et détaillé - Indiquez si ces renseignements sont contenus ou annexés en pièce jointe dans un autre produit ou une autre demande.

10. (D) Plan dactivités et de commercialisation incluant une description& - Si possible, incluez des lettres et/ou des ententes confirmant lintérêt et les conditions proposées par les tiers distributeurs, ou léquivalent.

11. (E) Plan de financement/Indication des sources de financement pour& - Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

12. (F) Contrats de financement, le cas échéant (pour toutes les sources de financement) - Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

13. (G) Rapport sur les coûts ou tableau des dépenses de main-doeuvre admissibles réelles en Ontario. - Incluez une répartition des coûts engagés :

- jusquau 23 mars 2006 inclus;

- après le 23 mars 2006 et jusquau 25 mars 2008 inclus;

- après le 25 mars 2008 et jusquau 26 mars 2009 inclus;

- frais engagés à compter du 27 mars 2009.

Les tableaux doivent faire clairement la distinction entre ce qui suit, et fournir les totaux partiels applicables :

- Dépenses salariales admissibles engagées au titre des traitements et salaires de ses employés

- Dépenses de rémunération admissibles acquittées envers des parties indépendantes qui ne sont pas employées par la société

Les rémunérations ne sont pas autorisées pour les produits déterminés. Consultez le paragraphe 93(4) de la Loi de 2

Les rémunérations ne sont pas autorisées pour les produits déterminés. Consultez le paragraphe 93(4) de la Loi de 2007 sur les impôts, L.O. 2007.

Indiquez si ce tableau est contenu ou attaché en pièce jointe dans un autre produit ou une autre demande.

14. (H) Liste des noms de toutes les personnes effectuant des travaux en rapport avec le produit. - Incluez ladresse aux fins de la rémunération.

Liste des noms de toutes les personnes effectuant des travaux en rapport avec le produit. - Incluez ladresse aux fins de la rémunération.

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions - Pour que les dépenses de main-dSuvre en Ontario soient admissibles, il faut que chaque employé et chaque entrepreneur réside en Ontario au 31 décembre de lannée précédant lexercice financier faisant lobjet de la demande. Consultez le paragraphe 2(a) de la Loi de limpôt sur le revenu (Ontario), reproduit à lannexe 6-VII des Lignes directrices du CIOPMIN.

Si la SODIMO ne demande généralement pas à voir la déclaration de résidence en Ontario/la formule de consentement aux fins du CIOPMIN, nous conseillons toutefois aux auteurs dune demande de les conserver au dossier dans la mesure où lAgence du revenu du Canada est susceptible de vouloir les consulter si leur demande devait faire lobjet dune vérification.

15. (I) Tableau des dépenses admissibles de commercialisation et de distribution. La ventilation/le tableau doit respecter les instructions formulées dans la rubrique « Aide » correspondante.

- jusquau 23 mars 2006 inclus;

- après le 23 mars 2006 et jusquau 25 mars 2008 inclus;

- après le 25 mars 2008 et jusquau 26 mars 2009 inclus;

- frais engagés à compter du 27 mars 2009.

Non autorisées pour les produits déterminés. Consultez le paragraphe 93(6) de la Loi de 2007 sur les impôts, L.O. 2007. Indiquez si ces renseignements sont contenus ou attachés en pièce jointe dans un autre produit ou une autre demande.

16. (J) Copie du produit multimédia interactif numérique terminé. -

Veuillez cliquer sur le bouton « Aide » pour obtenir plus dinstructions

Vous devez nous envoyer une copie de chaque produit, quil sagisse dun CD-ROM, dune copie décran illustrant linteractivité, dun plan de site, de lenregistrement dune session interactive ou de tout autre élément de ce type, et ce, afin que nous puissions larchiver dans nos dossiers de façon à pouvoir effectuer une comparaison directe si vous deviez nous envoyer une nouvelle version du produit.

17. (K) Description du produit - Téléchargez un document si vous navez pas fourni de précisions dans la zone de texte de la section « Produit ».

21. (O) Autres documents — Téléversez d'autres documents d'appui qui ne figurent pas dans la liste des documents ci-dessus.

Une fois que vous avez rempli

toutes les sections de la Demande de crédit dimpôt, cliquez sur bouton  pour soumettre

votre demande à la SODIMO.

pour soumettre

votre demande à la SODIMO.