Veuillez noter que:

Les demandes ne seront placées en attente d’examen selon le principe du « premier arrivé, premier servi » qu’une fois que l’ensemble des renseignements et des documents requis auront été fournis et téléchargés.

Il est possible de soumettre une demande visant une année d’imposition antérieure tant que celle-ci n’est pas prescrite. Pour savoir ce qu’il en est, l’auteur de la demande peut s’adresser à l’Agence du revenu du Canada (ARC). Si ladite année d’imposition n’est pas prescrite, l’auteur de la demande peut modifier une déclaration de revenus qu’il a déposée précédemment auprès de l’ARC, en y indiquant le montant figurant sur le certificat de CIOSP. Il incombe à l’auteur de la demande, avant de modifier une déclaration de revenus correspondant à une année d’imposition antérieure, de s’assurer qu’elle n’est pas prescrite.

Pour obtenir de plus amples renseignements sur les dates de prescription, veuillez consulter le site Web de l’ARC ou communiquer avec l’Unité des services pour l’industrie cinématographique de Toronto au 416 973-3407 ou au 416 952-0542.

Créer une demande de CIOSP

1. Cliquez sur le lien

. La page suivante s’affichera.

. La page suivante s’affichera.

.

.

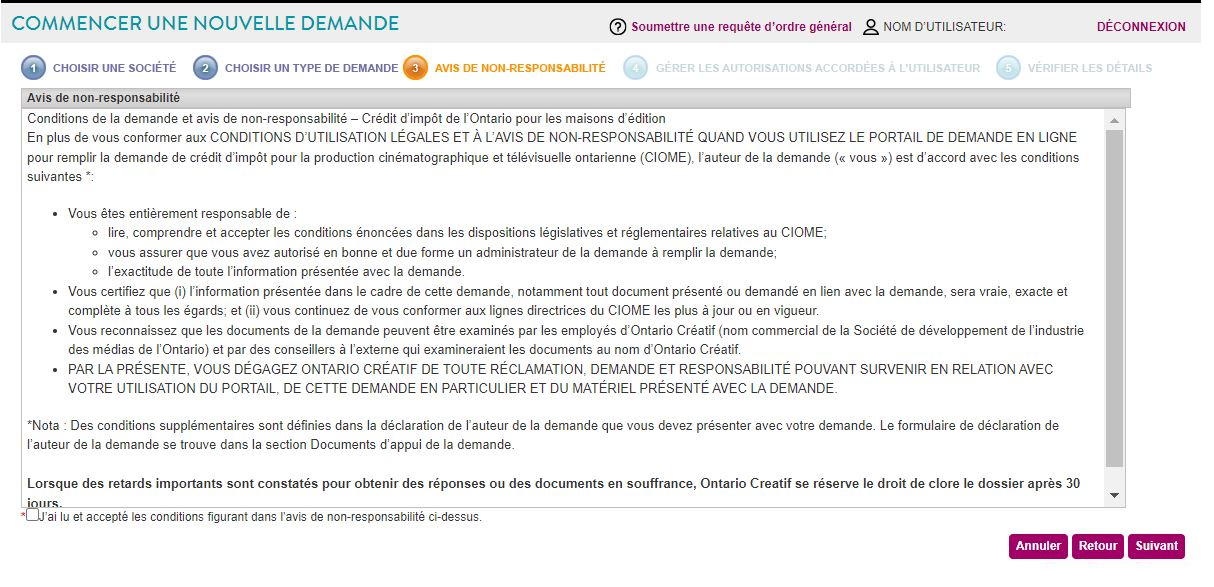

4. Cochez

la case radiale "« J’ai lu et accepté les conditions figurant dans l’avis de non-responsabilité ci-dessus », ",

puis cliquez sur .

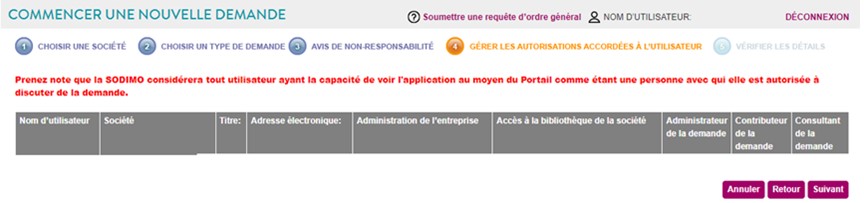

La page Gérer les autorisations accordées à l’utilisateur s’affichera.

5. En utilisant

les cases à cocher de l’onglet Demandes,

choisissez les autorisations accordées à l’utilisateur, puis cliquez sur.

La page Vérifier les détails s’affichera tel qu’indiqué ci-dessous, afin de s’assurer que les détails que vous avez saisis sont exacts.

6. Cliquez sur

.

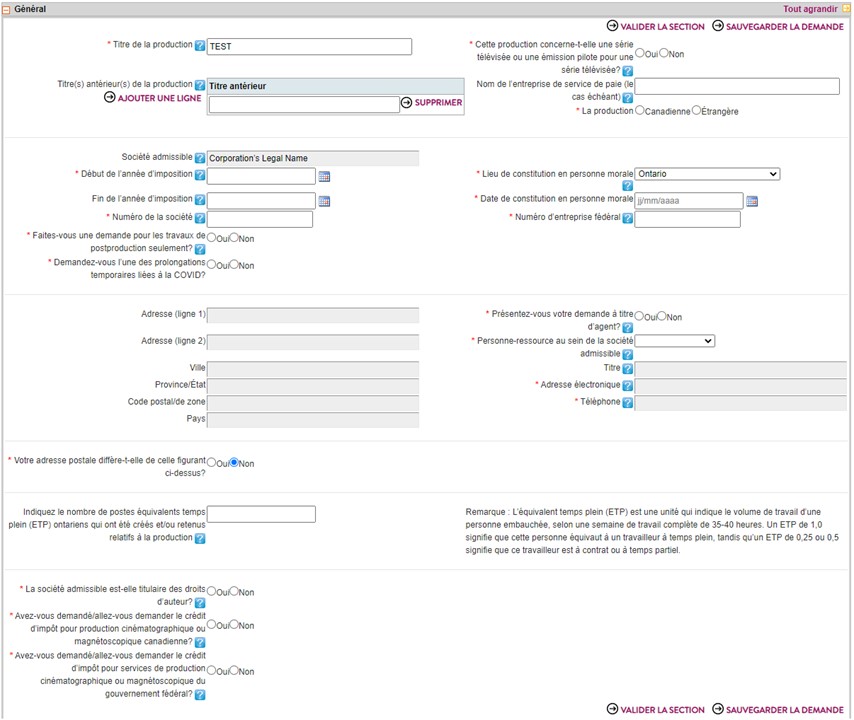

Remplir la section Général:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

2. Pour

utiliser l’outil Calendrier,

cliquez sur l’icône  . Le calendrier s’affichera tel qu’indiqué

ci-dessous.

. Le calendrier s’affichera tel qu’indiqué

ci-dessous.

3. Cliquez sur les touches fléchées vers la droite ou vers la gauche pour dérouler la liste des mois, ou bien cliquez directement sur un jour pour remplir le champ correspondant.

Ajouter une ligne :

1. Pour ajouter une ligne en dessous, cliquez sur le bouton pour

pour afficher des champs supplémentaires. Pour supprimer une ligne, cliquez simplement sur le lien

Supprimer.

pour afficher des champs supplémentaires. Pour supprimer une ligne, cliquez simplement sur le lien

Supprimer.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir

rempli une section de N’IMPORTE QUELLE

formulaire de demande de crédit d’impôt, cliquez sur le bouton  pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

Remarque : Le fait de cliquer sur le bouton Valider la section ne permet PAS de sauvegarder la section, mais suelement d’en valider le contenu en identifiant les données exactes et inexactes.

Si vous n’êtes pas sûr du sens de certains champs, cliquez sur l’icône  pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

Définitions concernant la section Général:

Titre de la production- Saisissez le titre de la production.

Cette production est-elle une série télévisée? - Une série télévisée comprend plusieurs épisodes.

Cycle - Choisissez le numéro de la saison en utilisant le menu déroulant. Saisissez le nombre d’épisodes de la saison.

Titre(s) antérieur(s) de la production - Veuillez faire la liste de tous les titres antérieurs de la production, le cas échéant.

Nom de l’entreprise de service de paie (le cas échéant) - Saisissez le nom de l’entreprise de service de paie ou indiquez la mention « Interne » si ce service est fourni en interne.

Société qui présente la demande/Société admissible - Dénomination sociale de la société telle qu’elle figure dans le « Profil de la société ». Si vous souhaitez apporter des modifications à ce champ, veuillez retourner au « Profil de la société ».

Fin d’année d’imposition - Saisissez la date de fin de l’année d’imposition de votre société dans le cadre de la présente demande. Si vous n’avez encore déposé la déclaration de revenus de votre société, veuillez saisir la date prévue de fin de l’année d’imposition.

Numéro de la société - Il s’agit du numéro qui figure sur les statuts constitutifs.

Numéro d’entreprise fédéral - Il s’agit du numéro de compte à neuf chiffres attribué par l’ARC à la société auteure de la demande.

Lieu de constitution en personne morale - Il s’agit de la compétence où la société est constituée en personne morale.

Demandez-vous l’une des prolongations temporaires liées à la COVID?

Les prolongations temporaires et les critères connexes sont résumés dans ce tableau :

Nouvelle règle temporaire Critères pour être admissible à la prolongation Exigences en matière de renonciation de l’ARC et de Déclaration à Ontario Créatif concernant la renonciation et déclaration liée à la COVID Prolonger l’échéance pour satisfaire les exigences concernant les dépenses minimales des 24 aux 48 mois suivant le commencement des principaux travaux de prise de vues (« PTPV »)

a) La production a engagé une dépense durant une année d’imposition se terminant en 2020 ou en 2021

b) La dépense aurait été une dépense admissible en salaires, une dépense admissible en contrats de services ou une dépense admissible en biens corporels si les PTPV de la production avaient commencé au cours de l’année où la dépense a été engagée

• Déposer une renonciation valide dûment remplie auprès de l’ARC visant l’année d’imposition au cours de laquelle les PTPV ont commencé

• Joindre une Déclaration à Ontario Créatif concernant la renonciation et déclaration liée à la COVID dûment remplie pour cette année d’imposition à votre demande de certificat d’admissibilité

Permettre aux productions de demander le remboursement de dépenses autrement admissibles engagées au cours des deux années d’imposition précédant l’année où les PTPV commencent, au lieu des seules dépenses engagées au cours de l’année où les PTPV commencent

a) La production a engagé une dépense durant une année d’imposition se terminant en 2020 ou en 2021

b) La dépense aurait été une dépense admissible en salaires, une dépense admissible en contrats de services ou une dépense admissible en biens corporels si les PTPV de la production avaient commencé au cours de l’année où la dépense a été engagée

c) La production a commencé les PTPV le 15 mars 2020 ou ultérieurement

Aucun formulaire de renonciation de l’ARC n’est exigé, mais vous devez indiquer que vous demandez cette prolongation en remplissant la Déclaration à Ontario Créatif concernant la renonciation et déclaration liée à la COVID

Déclaration à Ontario Créatif concernant la renonciation et déclaration d’intention de demander les prolongations liées à la COVID-19 (« Déclaration à Ontario Créatif concernant la renonciation et déclaration liée à la COVID ») – Le formulaire doit être signé par un dirigeant et/ou un administrateur de la société. Afin de prolonger l’échéance pour satisfaire les exigences concernant les dépenses minimales, la société doit déposer une Renonciation à l’application de la période normale de nouvelle cotisation (formulaire T2029) valide auprès de l’ARC visant l’année d’imposition au cours de laquelle les principaux travaux de prise de vues ont commencé, si sa déclaration de revenus a déjà fait l’objet d’une cotisation pour l’année en question. La renonciation de l’ARC dûment remplie doit être envoyée à l’un de ses trois centres fiscaux (les adresses postales de l'ARC sont consultables ici). La société doit aussi joindre une Déclaration à Ontario Créatif concernant la renonciation et déclaration d’intention de demander les prolongations liées à la COVID-19 (« Déclaration à Ontario Créatif concernant la renonciation et déclaration liée à la COVID ») dûment remplie pour cette année d’imposition à sa demande de certificat d’admissibilité. Si la déclaration de revenus de la société pour l’année d’imposition visée n’a pas encore fait l’objet d’une cotisation, il est impossible de déposer un formulaire de renonciation T2029 valide auprès de l’ARC relativement à l’année en question. Cependant, la société peut tout de même obtenir cette prolongation en déposant un formulaire de Déclaration à Ontario Créatif concernant la renonciation et déclaration liée à la COVID dûment rempli. Pour demander la prolongation, veuillez remplir la page 2 du formulaire.

Dépenses de production -Le total des dépenses comprises dans le coût de la production durant les 24 mois qui suivent le début de ses principaux travaux de prise de vues doit être supérieur aux dépenses minimales énoncées ci-dessous. La période de 24 mois susmentionnée est prolongée à 48 mois si la production a droit à la prolongation :

i. 1 million de dollars si la production n’est pas une série télévisée ou l’émission-pilote d’une série télévisée

OU

ii. Si la production est une série télévisée ou l’émission-pilote d’une série télévisée :

• 100 000 $ si l’épisode compte moins de trente minutes, ou

• 200 000 $ dans tout autre cas

Présentez-vous votre demande à titre d’agent? - Un agent présente une demande de crédit d’impôt au nom de la société qui présente la demande et avec le consentement de l’auteur de la demande.

Personne-ressource - Veuillez choisir la personne-ressource principale en utilisant le menu déroulant. Pour ajouter un autre nom, veillez à ce que l’administrateur de la demande accorde l’autorisation adéquate.

Titre - Indiquez le titre complet, y compris le sous-titre.

Adresse électronique - Il s’agit de l’adresse électronique de la personne-ressource. Elle peut être modifiée dans la rubrique-Profil de l’utilisateur.

Téléphone - Il s’agit du numéro de téléphone de la personne-ressource. Il peut être modifié dans la rubrique Profil de l’utilisateur.

Indiquez le nombre de postes équivalents temps plein (ETP) ontariens

- Le gouvernement provincial a demandé qu’Ontario Créatif recueille ces données afin de comprendre l’impact du soutien offert à ces secteurs.

Un ETP est défini comme une semaine de travail d’environ 35 à 40 heures pendant la durée du projet. Par exemple :

• Si une personne a travaillé sur le projet pendant environ 20 heures par semaine, cette personne sera comptabilisée comme 0,5 ETP (soit la moitié d’un ETP).

• Si une personne a travaillé entre 35 et 40 heures par semaine mais uniquement pendant la moitié de la durée de production, alors cette personne sera aussi comptabilisée comme la moitié d’un ETP.

Groupe de sociétés ou société mère - Si la société qui présente la demande est contrôlée ou détenue par un groupe de sociétés ou par une société mère, veuillez en entrer le nom dans ce champ.

La société admissible est-elle titulaire des droits d’auteur? - Saisissez Oui seulement si les droits d’auteur sont détenus par la société admissible.

La société admissible est-elle détenue et contrôlée par des intérêts canadiens? - Tel est le cas si 51 % de ses parts sont détenues par une Canadienne ou un Canadien.

Avez-vous demandé/allez-vous demander le crédit d’impôt pour production cinématographique ou magnétoscopique canadienne? - Cette question fait référence au crédit d’impôt du BCPAC relatif au contenu canadien.

Avez-vous demandé/allez-vous demander le crédit d’impôt pour services de production cinématographique ou magnétoscopique du gouvernement fédéral? - Cette question fait référence au crédit d’impôt du BCPAC relatif aux services de production.

Titulaires des droits d’auteur - Faites la liste de tous les titulaires des droits d’auteur de la production.

Remplir la section Précisions sur la production:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

2. Pour utiliser l’outil Calendrier, cliquez sur l’icône . Le calendrier s’affichera tel qu’indiqué ci-dessous.

3. Cliquez sur les touches fléchées vers la droite ou vers la gauche pour dérouler la liste des mois, ou bien cliquez directement sur un jour pour remplir le champ correspondant.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir

rempli une section de N’IMPORTE QUELLE

formulaire de demande de crédit d’impôt, cliquez sur le bouton pour vérifier si vous avez rempli correctement cette partie

pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

Remarque : Le fait de cliquer sur le bouton Valider la section ne permet PAS de sauvegarder la section, mais suelement d’en valider le contenu en identifiant les données données exactes et inexactes.

Si vous n’êtes pas sûr du sens de certains champs, cliquez sur l’icône pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

Définitions concernant la section Précisions sur la production:

La production est-elle une coproduction prévue par un accord international? – Une coproduction prévue par un accord international est une production cinématographique ou télévisuelle produite conjointement par une société de production sous contrôle canadien et une société de production étrangère aux termes d’un accord de coproduction audiovisuelle entre les pays partenaires. Les coproductions prévues par un accord sont administrées par Téléfilm Canada au nom du ministère du Patrimoine canadien.

La production est-elle une coproduction interprovinciale? - Une coproduction interprovinciale est une production cinématographique ou télévisuelle produite conjointement aux termes d’une entente de coproduction conclue entre une ou plusieurs sociétés de production ontariennes et une ou plusieurs sociétés domiciliées dans une autre province.

La production est-elle une co-entreprise ontarienne? – Il s’agit d’une production partagée entre au moins deux sociétés canadiennes domiciliées en Ontario qui possèdent conjointement le droit d’auteur de la production, dans le cadre de laquelle chaque société engage des dépenses de production et demande le crédit d’impôt. Si ces sociétés constituent une filiale qui est l’unique propriétaire du droit d’auteur de la production, elle n’est pas considérée comme une co-entreprise ontarienne.

Durée de la production - Durée totale en minutes

Date du début des principaux travaux de prise de vues et/ou d’animation-clé

Date de fin des principaux travaux de prise de vues et/ou d’animation-clé

Coût total de la production (budget global) en dollars - Total des coûts au Canada et à l’étranger

Coût par épisode de la série télévisée – Sur la base du coût total de la production.

Total des coûts au Canada (budget canadien) en dollars - Il s’agit du coût consolidé à l’échelle des compétences canadiennes.

Montant des dépenses engagées en Ontario - Le total des coûts de production en Ontario (budget pour l'Ontario) moins les coûts engagés à l'extérieur de l'Ontario dans le cadre du budget pour l'Ontario.

Total des coûts de la production en Ontario (budget ontarien) en dollars - Coûts pour le producteur ontarien (dépenses engagées en Ontario et ailleurs).

Total des dépenses admissibles de main-d’œuvre ontarienne - Le montant des dépenses admissibles de main-d’œuvre ontarienne doit correspondre à au moins 25 % des dépenses de production admissibles totales. Ce montant comprend les traitements et salaires admissibles de la société de production et la part de main-d'œuvre des dépenses admissibles en contrats de services de la société, qui inclut les versements à des entrepreneurs pigistes qui ne sont pas des employés de la société de production. Si le montant des salaires ou traitements versés par le fournisseur de services à ses employés domiciliés en Ontario n'est pas disponible, l'ARC acceptera la pratique administrative revenant à considérer que 65 % de la part de main-d'œuvre du montant facturé constituent une estimation raisonnable des salaires ou traitements versés aux employés. Si des montants non liés à la main-d'œuvre (tels que des frais de location, des biens fournis par le fournisseur de services et des frais de déplacement ou de subsistance) sont inclus dans un paiement versé à un fournisseur de services, mais que la facture ne comporte aucune ventilation, veuillez en estimer la part de main-d'œuvre avant d'appliquer le taux de 65 %. Veuillez noter que cette pratique administrative de 65 % n'empêche en aucun cas l'ARC d'effectuer une vérification auprès d'un tiers pour connaître les montants réels versés aux employés. Les dépenses de production admissibles seront plafonnées à hauteur de 4 fois le montant des dépenses totales de main-d’œuvre ontarienne admissibles.

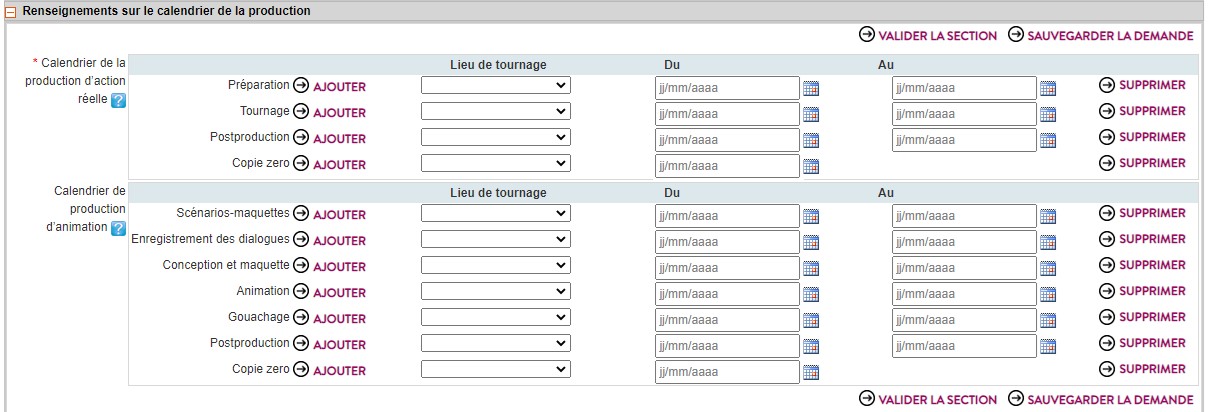

Remplir la section Renseignements sur le calendrier de la production:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

2. Pour

utiliser l’outil Calendrier,

cliquez sur l’icône  . Le calendrier s’affichera tel qu’indiqué

ci-dessous.

. Le calendrier s’affichera tel qu’indiqué

ci-dessous.

3. Cliquez sur les touches fléchées vers la droite ou vers la gauche pour dérouler la liste des mois, ou bien cliquez directement sur un jour pour remplir le champ correspondant.

Ajouter une ligne :

1. Pour ajouter une ligne en dessous, cliquez sur le bouton pour afficher des champs supplémentaires. Pour supprimer une ligne, cliquez simplement sur le lien Supprimer.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarder la demande autant de fois que nécessaire.

Après avoir

rempli une section de N’IMPORTE QUELLE

formulaire de demande de crédit d’impôt, cliquez sur le bouton pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

Remarque : Le fait de cliquer sur le bouton Valider la section ne permet PAS de sauvegarder la section, mais suelement d’en valider le contenu en identifiant les données exactes et inexactes..

Si vous n’êtes pas sûr du sens de certains champs, cliquez sur l’icône pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

Définitions concernant la section Renseignements sur le calendrier de la production:

Calendrier de production d’action réelle

Calendrier de production de l’animation

Remplir la section Calcul de l’estimation du CIOSP:

1. Saisissez tous les renseignements pertinents, tel qu’indiqué ci-dessous.

Ajouter une ligne :

1. Pour ajouter une ligne en dessous, cliquez sur le bouton pour afficher des champs supplémentaires. Pour supprimer une ligne, cliquez simplement sur le lien Supprimer.

Remarque : Vous pouvez cliquer sur le bouton Sauvegarderla demande autant de fois que nécessaire.

Après avoir

rempli une section de N’IMPORTE QUELLE

formulaire de demande de crédit d’impôt, cliquez sur le bouton pour vérifier si vous avez rempli correctement cette partie du formulaire. L’en-tête apparaîtra en vert pour signifier que la validation a été effectuée.

Si vous n’êtes pas sûr du sens de certains champs, cliquez sur l’icône pour accéder à la section particulière du Fichier d’aide en ligne comprenant une définition de ce champ.

Définitions concernant la section Calcul de l’estimation du CIOSP:

*Dépense de production ontarienne admissible totale de l’auteur de la demande – Les dépenses de production admissibles comprennent les dépenses admissibles en salaires, les dépenses admissibles en contrats de services et les dépenses admissibles en biens corporels.

*Total des frais de lieux de tournage en Ontario engagés après le 14 novembre 2022 - Dans le cas de dépenses engagées après le 14 novembre 2022 à l’égard de biens immeubles loués par la société admissible auprès d’une personne ou d’une société de personnes dont l’entreprise habituelle ne consiste pas à louer le type de biens immeubles en question, les dépenses doivent être payées à une personne ou à une société de personnes qui n’a pas de lien de dépendance avec la société admissible, dans le cas d’un particulier, qui n’est pas un employé de la société admissible, et dans le cas d’une société de personnes, dont les associés ne sont pas des employés de la société admissible; et les dépenses de location de biens immeubles admissibles aux fins de tournage en extérieur qui peuvent être incluses dans la demande à l’égard d’une production sont plafonnées à 5 % des dépenses de production admissibles, en excluant ces coûts de lieux de tournage.

Section Frais d’administration:

Définitions concernant les documents à l’appui:

Frais d’administration Les frais d’administration du CIOSP correspondent à 0,15 % des dépenses admissibles de la demande. Les frais minimums s’élèvent à 5 000 $ par demande et les frais maximums à 10 000 $ par demande. Les frais d’administration doivent être acquittés en intégralité pour que la demande soit examinée. Les frais d’administration ne sont pas remboursables. Les frais maximums augmenteront de 10 000 $ à 15 000 $ pour les demandes reçues le 1er mai 2023 et ultérieurement. Le taux de base restera le même, soit 0,15 % des dépenses admissibles. Remarque : Il y a des frais supplémentaires de : - 100 $ en cas de demande de certificats modifiés - 100 $ en cas de demande présentée plus de 24 mois à compter de la fin de l’année d’imposition visée de la société

Déclaration de l’auteur de la demande - La déclaration doit être signée par un dirigeant et/ou un administrateur de la société admissible.

Statuts constitutifs de la société admissible -

Profil de la société - Veuillez remplir et signer le Profil de la société admissible en indiquant tous les renseignements requis dans le formulaire, y compris le nom, la citoyenneté et le pourcentage d’actions avec droit de vote détenues des actionnaires de la société admissible; et le nom et la citoyenneté des dirigeants et des administrateurs de la société admissible.

Entente de services de production - Document requis si la société admissible ne détient pas les droits d’auteur.

Copie de l’Affidavit de représentant officiel aux fins du crédit d’impôt pour services de production cinématographique ou magnétoscopique du gouvernement fédéral, le cas échéant – Document requis si la société admissible ne détient pas les droits d’auteur.

Documents relatifs à la chaîne des titres (comme par exemple un avis juridique) -

Certificat d’agrément du BCPAC ou certificat Partie A du BCPAC, le cas échéant -

Rapport détaillé sur les coûts (si la production est terminée) OU Budget de production -

Accords de financement définitifs conclus – Les accords sont exigés si la production est canadienne.

Tableau des dépenses de production ontariennes définitives (réelles) ) (si la production est terminée) OU Tableau des dépenses de production ontariennes prévues.

Remarque : Le tableau devrait indiquer séparément les dépenses admissibles en salaires, les dépenses admissibles en contrats de services, la portion liée à la main-d’œuvre des dépenses admissibles en contrats de services, les dépenses admissibles en biens corporels et les coûts non admissibles. Veuillez consulter la feuille de Calcul des dépenses de production admissibles pour obtenir de plus amples renseignements (lien fourni dans la section Documents à l’appui).

Autres documents - Tous les documents d’appui qui ne figurent pas parmi les documents mentionnés ci-dessus peuvent être téléversés ici.

Une fois que vous aurez rempli toutes les sections de la Demande de crédit d’impôt, cliquez sur le bouton

pour soumettre votre demande à Ontario Créatif.

pour soumettre votre demande à Ontario Créatif.